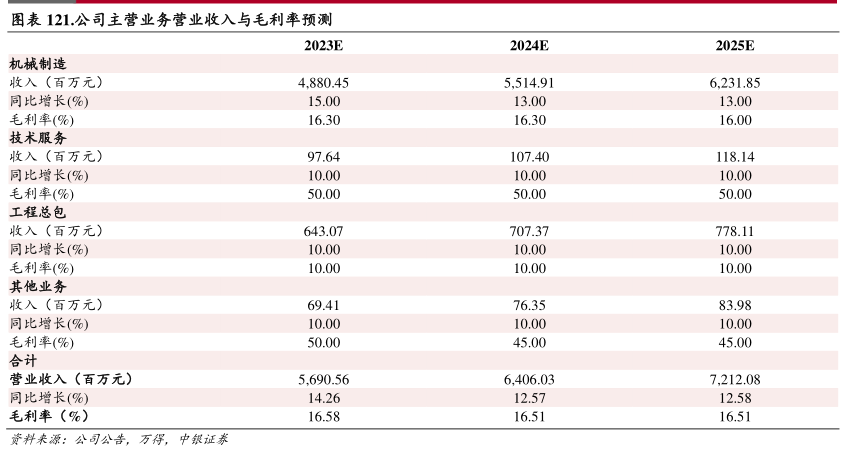

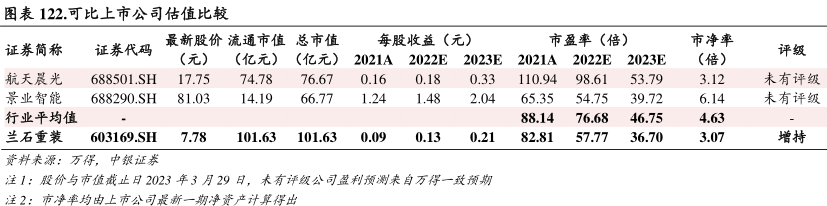

图表内容

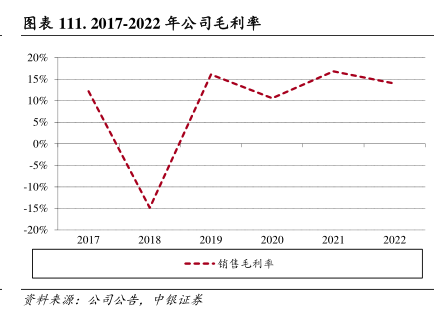

图表111.2017-2022年公司毛利率

20%

15%

10%

5%

0%

5%

-10%

-15%

-20%

研究报告节选:

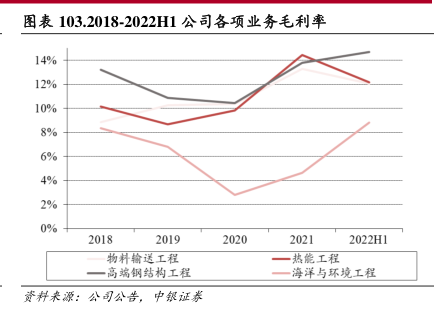

传统石化装备行业先行者 公司是国内石化装备行业先行者,产品覆盖传统与新能源多个领域:公司始建于 1953 年,是我国石化装备制造业的先行者。其前身是国家“一五”期间 156 个重点建设项目之一——兰州炼油化工设备厂,被誉为“中国石化机械摇篮和脊梁”。2014 年 10 月 9 日在上海证券交易所上市。公司业务涵盖传统能源装备(炼油化工、煤化工、化工新材料等领域)、新能源装备(光伏多晶硅、核能、氢能等领域)、工业智能装备(快速锻造液压机组等)以及节能环保装备的研发、设计、制造、检测、检维修服务及工程总承包。 近年来收入有所波动,盈利能力稳步向好:受行业需求变化影响,近年来公司收入有所波动。2021年以来,公司紧抓光伏多晶硅行业产能扩张和核能行业发展提速的市场机遇,公司订单、收入和利润稳步增长。2022 年实现营业收入 49.80 亿元,同比增长 23.37%;实现归属于上市公司股东的净利润 1.76 亿元,同比增长 43.35%;实现新增订单 67.09 亿元,同比增长 71.98%,其中新能源装备订单 18.25 亿元,同比增长 81.23%。同时,公司盈利能力稳步提升,2021-2022 年公司综合毛利率分别为 16.83%、14.00%。