图表内容

图1公司年度费用及费用率情况(百万元,%)

5.4%

6%

9%

48%

5%

4%

3%

2%

0.7%

0.5%

0.2%

-200

-1%

销售费用(百万元)】

■管理费用(百万元)

管理费用华

研究报告节选:

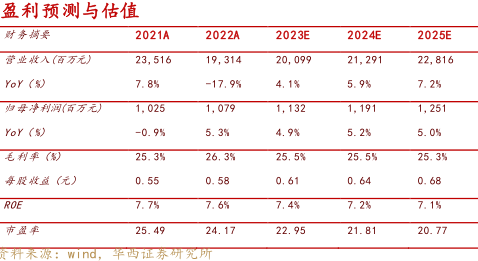

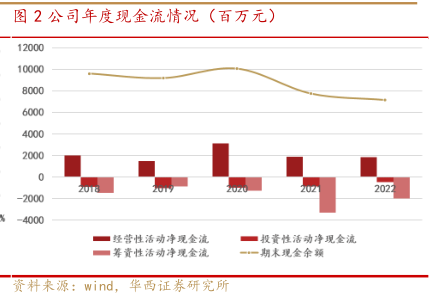

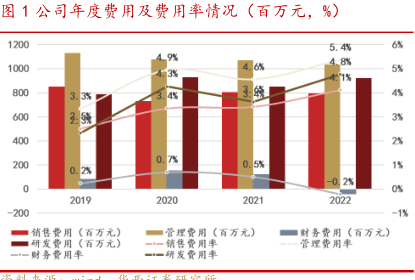

[Table_Summary] 事件概述 2022 年,公司全年实现营业收入 193.14 亿元,同比减少 17.87%;归母净利润 10.79 亿元,同比增加 5.27%。扣非归母净利润 9.49 亿元,同比下降 29.6%;基本每股收益 0.58 元,同比增长 5.45%。 分析判断: ► 网信、智慧业务规模毛利双升,金税四期等影响防伪税控业务收入萎缩 分业务看,公司四大产业中, (1)网信业务市场份额处于领先地位。实现收入 50.64 亿元,同比增长 10.43%,毛利率 24.84%,同比上升 0.62 pct,公司不断提升在国家信息化建设领域主力军的战略地位,业务规模及毛利均有所增长。全年咨询设计业务覆盖国家移民局、国家公安部、国家海关总署等多部委以及甘肃、四川、吉林等十几个省市,累计参与的市场建设项目投资规模超过百亿。“四位一体”信创核心能力构建完成,425 个项目全部顺利完成终验,得到有关部门高度评价。 (2)智慧业务持续深耕优势行业,实现收入 43.32 亿元,同比增长 3.51%,毛利率 21.53%,同比上升 0.27 pct,智慧产业发展能力有所提升。税务网络可信身份体系项目进展顺利,统一身份管理平台已在 10 个省份成功上线。顺利实施 10 个地区智慧办税大厅建设。智慧公安、智慧口岸、智慧交通等传统领域稳中有进。作为国资委指定的三家密码供应商之一,监管数据采集平台密码机已覆盖 30 多家央企及省国资委,加密经济产业势头良好。 (3)企业财税服务业务实现收入 41.00 亿元,同比增长 4.32%,毛利率 45.28%,同比下降 7.54 pct,主要是财税增值业务规模下降拉低毛利率水平。全力打造爱信诺企业服务平台,超额完成 518 万户的年度推广目标。“丝路云链”平台工程入选中央网信办 2022 年度数字科技企业“双化”协同典型案例,且位列第一名;打造“产业链供应链分析系统”,成功开辟军工企业财税领域新市场。 (4)防伪税控业务收入萎缩。2022 年防伪税控业务实现收入 20.80 亿元,同比下降 35.01%,毛利率 40.55%,同比下降 10.36 pct, 主要是受国家减税降费政策实施以及金税四期影响。 ► 受营收下降影响费用率上升明显,加大智慧、网信业务备货采购,助力增速发展 费用端,2022 年整体费用率 14.05%,同比上升 1.94pct。销售/管理/财务/研发费用率为 4.12%/5.37%/-0.21%/4.77%,同比变化+0.70/+0.81/-0.72/+1.15pct。公司整体费用保持绝对值基本稳定,因营收规模缩减,导致整体费率上升明显。 资产端和现金流,公司期末现金余额略有减少,其中经营活动净现金流保持平稳,主要系减税降费政策及金税四期影响导致防伪税控业务收入萎缩;公司现金收入比稳中略胜,2022 年达到 1.10(2021 年:1.09)。公司存货及预付款项大幅度增加,2022 年期末存货达 18.33 亿元,同比增长 48.39%,预付款项达 19.17 亿元,同比增长 41.93%,主要系智慧、网信业务加大备货及采购。我们认为,在国家网络信息安全战略以及数字经济政策推动下,公司网信、智慧业务发展有望加速发展。