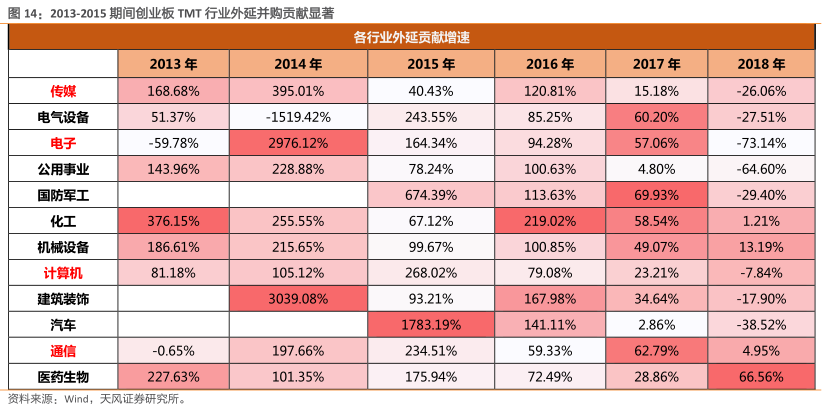

图表内容

图14:2013-2015期间创业板TMT行业外延并购贡献显著

各行业外延贡献增速

2013年

2014年

2015年

2016年

2017年

2018年

传媒

168.68%

395.01%

40.43%

120.81%

15.18%

-26.06%

电气设备

51.37%

-1519.42%

243.55%

85.25%

60.20%

-27.51%

电子

-59.78%

2976.12%

164.34%

94.28%

57.06%

-73.14%

公用事业

143.96%

228.88%

78.24%

100.63%

4.80%

-64.60%

国防军工

674.39%

113.63%

69.93%

-29.40%

化工

376.15%

255.55%

67.12%

219.02%

58.54%

1.21%

机械设备

186.61%

215.65%

99.67%

100.85%

49.07%

13.19%

计算机

81.18%

105.12%

268.02%

79.08%

23.21%

-7.84%

建筑装饰

3039.08%

93.21%

167.98%

34.64%

-17.90%

汽车

1783.19%

141.11%

2.86%

-38.52%

通信

-0.65%

197.66%

234.51%

59.33%

62.79%

4.95%

医药生物

227.63%

101.35%

175.94%

72.49%

28.86%

66.56%

资料来源:wind

天风证券研究所。