图表内容

图7:公司分产品销售毛利率情况

自主芯片及模组产品

芯片定制服务

整体毛利率

120%

100%

80%

60%

40%

20%

0%

2017年

2018年

2019年

2020年

2021年

数据来源:公司公告,东吴证券研究所

研究报告节选:

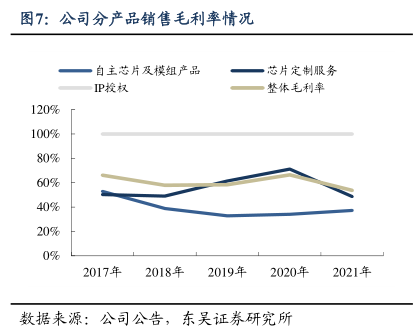

盈利高速增长,高毛利保障盈利水平。公司归母净利润稳步上升,2022 年前三季度公司归母净利润增长 164%达 0.97 亿元,盈利高速增长。公司业务具有较高的技术与市场门槛,需要持续多年的大规模研发投入与技术积累,因此毛利率整体处于较高水平,为公司盈利能力提供保障。2021 年公司整体毛利率有所下滑,主要系因为毛利率较低的自主芯片及模组产品占比增加以及芯片定制服务策略调整,设计服务费降低且毛利较低的后期流片服务占比上升导致定制芯片服务毛利率下降。公司研发费用持续处于高位,重视研发将巩固现有技术壁垒,各业务高毛利率有望持续。公司归母净利润率持续上升维持在较高水平,管理费用、销售费用逐年下降,盈利空间有望进一步扩大。