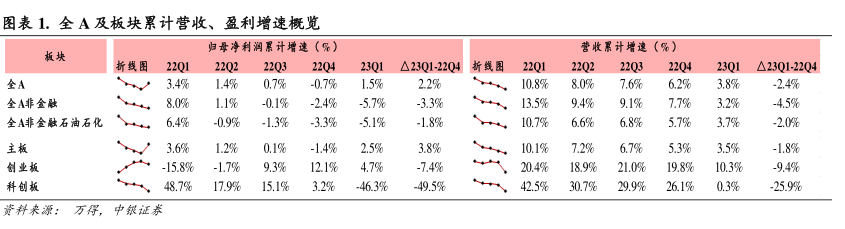

图表内容

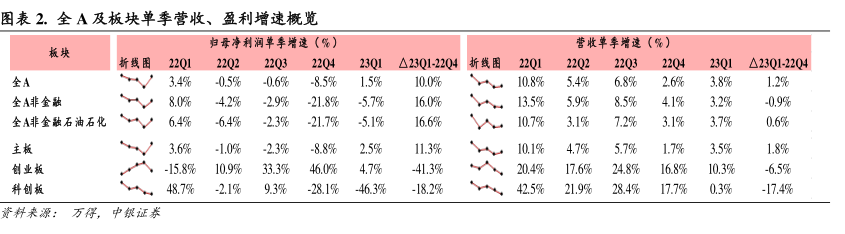

图表2.全A及板块单季营收、盈利增速概览

营收草季增速(%)

板块

△23Q1-22Q4

折线困

22Q3

2301△2301-2204

全A

3.4%

05%

-0.6%

-8.5%

1.5%

10.0%

10.8%

5.4%

6.8%

2.6%

3.8%

1.2%

全A非金融

8.0%

.4.2%

-29%

-21.8%

-5.7%

16.0%

13.5%

5.9%

8.5%

41%

3.2%

0.9%

全A非金融石油石化

6.4%

6.4%

.23%

-21.7%

-5.1%

16.6%

10.7%

3.1%

7.2%

3.1%

3.7%

0.6%

3.6%

-1.0%

-23%

-8.8%

2.5%

11.3%

10.1%

4.7%

5.7%

1.7%

3.5%

1.8%

创业板

-15.8%

109%

333%

46.0%

4.7%

41.3%

20.4%

17.6%

24.8%

16.8%

10.3%

-6.5%

科创板

48.7%

-2.1%

9.3%

-281%

-46.3%

-18.2%

42.5%

21.9%

28.4%

17.7%

0.3%

-17.4%

资料来源: