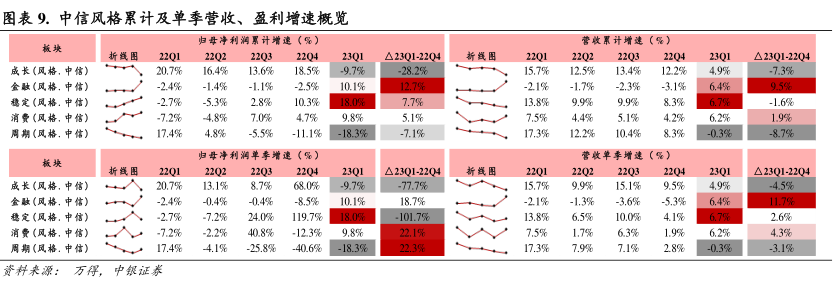

图表内容

图表9.中信风格累计及单季营收、盈利增速概览

折线

22Q1

22Q2

22Q3

22Q4

23Q1

△23Q1-22Q4

22Q1

22Q2

22Q4

23Q1

△23Q1-22Q4

成长(风格,中信)

20.7%

16.4%

13.6%

18.5%

-9.7%

-28.2%

15.7%

12.5%

13.4%

122%

49%

-7.3%

金融(风格,中信)

-2.4%

-1.4%

-1.1%

-2.5%

10.1%

12.7%

-21%

-1.7%

-2.3%

-3.1%

6.4%

9.5%

-2.7%

-5.3%

2.8%

10.3%

18.0

7.7%

13.8%

9.9%

9.9%

6.7%

-1.6%

消费(风格,中信)

-7.2%

48%

7.0%

4.7%

9.8%

5.1%

7.5%

4.4%

5.1%

42%

1.9%

17.4%

4.8%

-5.5%

-11.1%

18.3%

-7.1%

17.3%

12.2%

10.4%

83%

-0.3%

-8.7%

归母净利润单季增速()

22Q1

22Q2

22Q3

22Q4

23Q1

△23Q1-22Q4

22Q1

22Q2

22Q4

23Q1

△23Q1-22Q4

成长(风格,中信)

20.7%

13.1%

8.7%

68.0%

-9.7%

-77.7%

15.7%

9.9%

15.1%

9.5%

4.9%

-4.5%

-2.4%

-0.4%

-0.4%

-8.5%

10.1%

18.7%

-21%

-1.3%

-3.6%

-5.3%

6.4%

11.7%

2.7%

24.0%

119.7%

18.0%

-101.7%

13.8%

6.5%

10.0%

41%

6.7%

2.6%

消费(风格,中信)】

-2.2%

40.8%

-123%

9.8%

22.1%

7.5%

1.7%

6.3%

1.9%

62%

4.3%

17.4%

4.1%

-25.8%

-40.6%

22.3%

17.3%

7.9%

7.1%

28%

-0.3%

-3.1%

万得,中银证