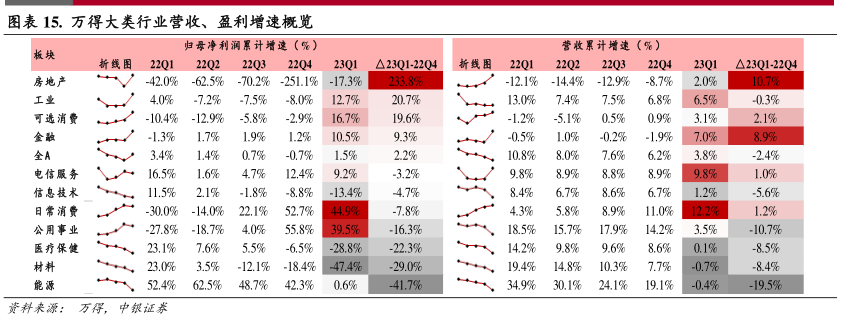

图表内容

图表13.软科技、硬科技盈利占比变动

10%

--TMT3

--TMT4

■一硬科技

8%

6%

4%

2%

0%

19-0319-09

20-0320-0921-0321-0922-0322-0923-03

研究报告节选:

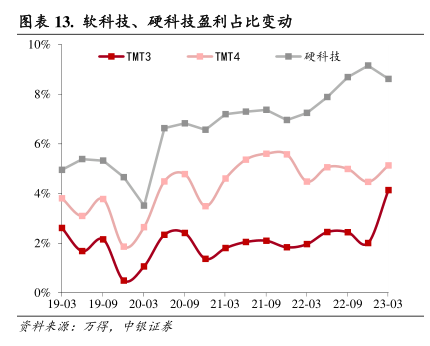

4 行业业绩线索及推荐配置 将中信一级行业划按市场及行业特征划分为周期资源(煤炭/有色/钢铁/基础化工/石油石化),高景气制造成长(电力设备/军工/汽车/机械),TMT(通信/计算机/传媒/电子),必需消费(医药/食品饮料/农林牧渔),可选消费(消费者服务/家电/纺织服装等),地产公用稳定(交运/地产/建筑/建材/公用事业等)及大金融(银行/非银)七大类。从整体大类行业利润占比趋势来看,周期资源利润占比持续回落,地产稳定类在房地产减亏及火电等带动下亦有所修复,硬科技中游制造成长利润占比基本稳定,必需消费、可选消费以及 TMT 等偏下游行业利润占比开始修复。科技内部软硬方向盈利占比裂口在 23Q1 开始收敛。 大类行业增速方面,考虑盈利比重,大金融板块表现靓眼,主要由非银中的保险和券商子板块拉动,新保险合同和负债端驱动保险业盈利高增,券商主要受益于权益市场回暖背景下的投资、公允价值变动收益;信息技术受制于全球半导体仍处于下行周期,23Q1 业绩绝对增速及改善幅度仍不明显,但剔除电子后低基数背景下反弹斜率较高;地产板块受益于政策边际转向,业绩降幅有所放缓,宏观经济复苏背景下环比有所修复;可选及日常消费得益于疫后消费场景限制放开,绝对增速有明显修复,日常消费受猪周期业绩基数问题影响环比有所走弱;增长偏弱的大类行业主要集中在能源、材料大类,高基数背景下,尽管周期资源行业净利润水平绝对值维持高位,原材料价格在全球经济放缓背景下较难进一步上行带动增速显著放缓。 图表 12. 大类行业单季业绩占比趋势