图表内容

图表23.AI细分方向22A&23Q1业绩表现

86%

80%

55%

30%

-20%

-24%

39图

-70%

-120%

98%

计算机应用

数据中心

传媒数据要素

80/光模块

服务器

传媒-游戏

大模型

算机—数据要素

算力芯片

黄料来源:万得,

中银证茶

研究报告节选:

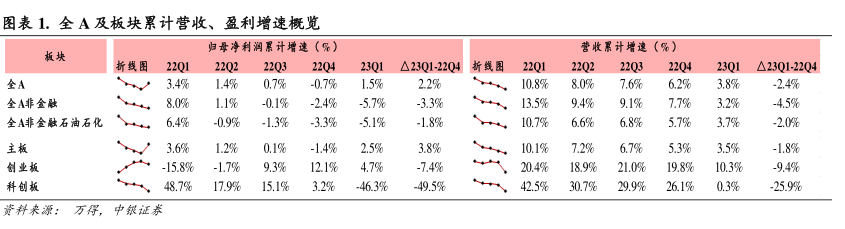

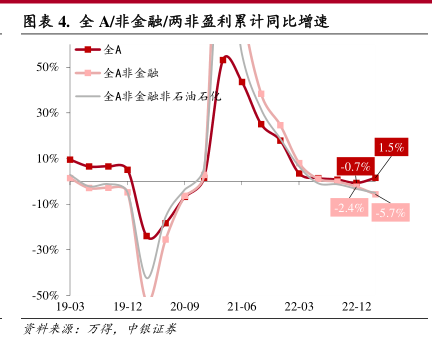

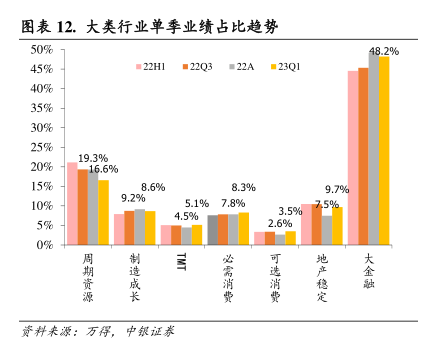

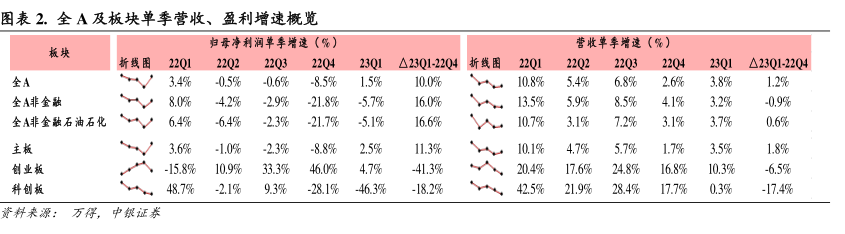

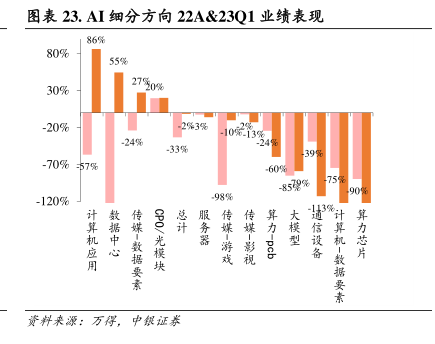

通过两期财报构建的四象限图可见,1)23Q1 高景气延续的行业主要为具有一定盈利韧性的食品饮料、通信、电新、延续扭亏的公用事业、农林牧渔、商贸零售等行业。2)23Q1 困境有所改善的行业包括,TMT(计算机、传媒)、非银、消费者服务以及交运部分子行业。 整体而言,基数原因导致的全 A 非金融营收增速高点或将出现在 2023 年 2 季度,对于全 A 非金融全年业绩增速有望实现小双位数增长,价格因素的减弱或成为制约盈利强修复的主要原因,季节性及基数角度看,盈利分季度增速或呈现前低后高节奏。 行业配置方面:周期资源价格高位回落,毛利率和利润占比结构逐渐向中下游倾斜逻辑得到验证,1)上游成本价格下行带来毛利修复及产能扩张减弱的中游高端制造(电新、军工、高端机械、新能源汽车)建议继续关注。2)下游消费关注业绩韧性与周期性较为明确的食品饮料、农林牧渔及可选出行链。3)TMT 主线,22 年全年低基数,23 年业绩释放置信度高,宏观弱复苏背景下,TMT 业绩比价优势突出,产业方面,当前阶段 AI 方向投资者对于业绩确定性的关注更多聚焦在部分硬件细分方向,后续随着 AI 驱动的下游应用端涌现,业绩释放置信度或进一步提升。