图表内容

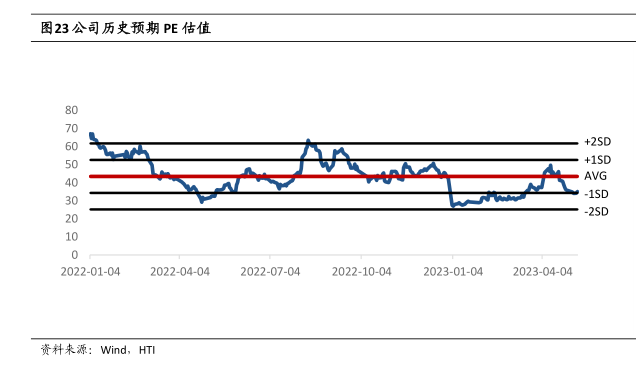

图23公司历史预期PE估值

+2SD

+1SD

AVG

-2SD

2022-01-04

2022-04-04

2022-07-04

2022-10-04

2023-01-04

2023-04-04

资料来源:Wind

HTI

研究报告节选:

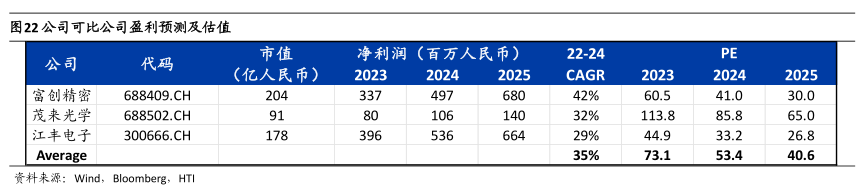

投资建议 由于公司目前 A 股并无直接可比公司,我们建议类比半导体零部件公司给予估值。我们预计公司 2023/2024/2025 年归母净利润分别 0.5/1.7/3.2 亿元。考虑到公司将充分受益于 AI 需求爆发增长,基本面仍有超预期空间,给予 53x 2024PE(历史预期估值 1SD分位)对应目标价 100 元,首次覆盖给予“优于大市”评级。