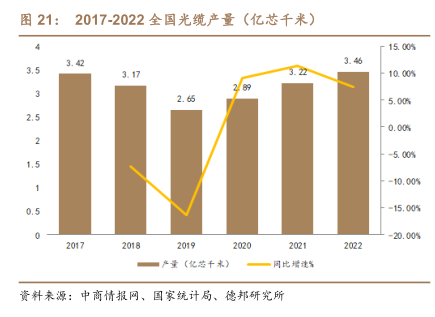

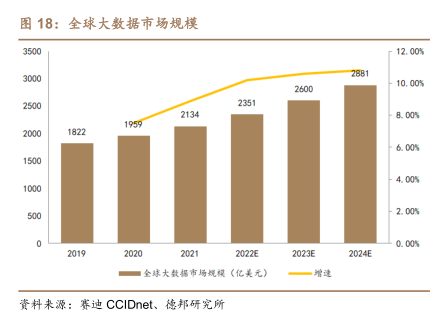

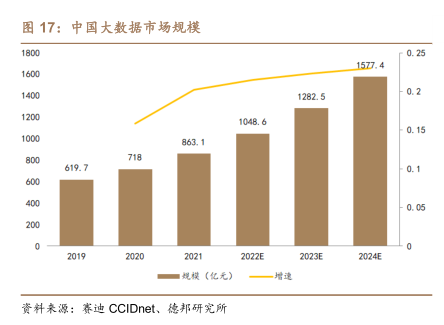

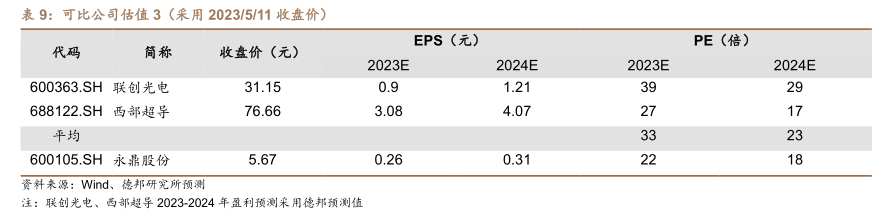

图表内容

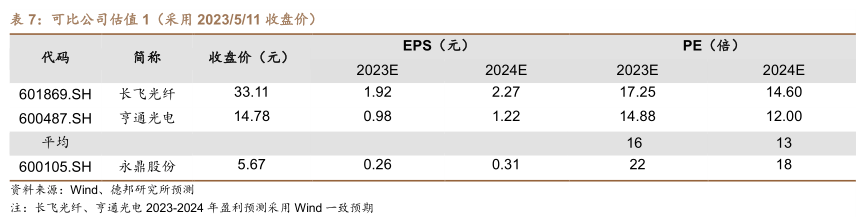

表7:可比公司估值1(采用2023/5/11收盘价)

EPS(元)

PE(倍)

代码

简称

收盘价(元)

2023E

2024E

2023E

2024E

601869.SH

长飞光纤

33.11

1.92

2.27

17.25

14.60

600487.SH

亨通光电

14.78

0.98

1.22

14.88

12.00

平均

600105.SH

永鼎股份

5.67

0.26

0.31

資料来源:Wind、德邦研究所预测

注:长飞光纤、亨道光电2023-2024年盈利颅测米用Wind一致预期