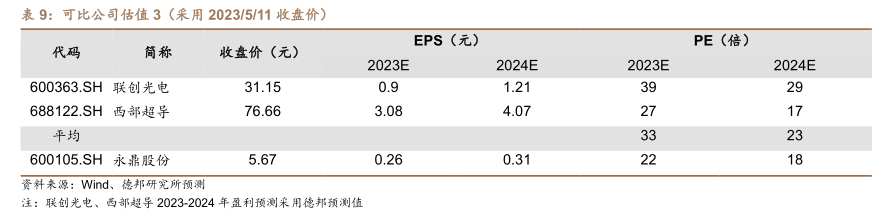

图表内容

表10:可比公司估值4(采用2023/5/11收盘价)

EPS(元)

PE(倍)

代码

简称

收盘价(元)

2023E

2024E

2023E

2024E

688498.SH

源杰科技

216.41

2.61

3.53

688313.SH

仕佳光子

11.97

0.23

0.33

51.71

36.18

平均

600105.SH

永鼎股份

5.67

0.26

0.31

资补来源:Wind、德邦研究所预测

注:源杰科技2023-2024年盈利预测采用德邦预测值、仕佳光子2023-2024年盈利预测采用Wid一致预期