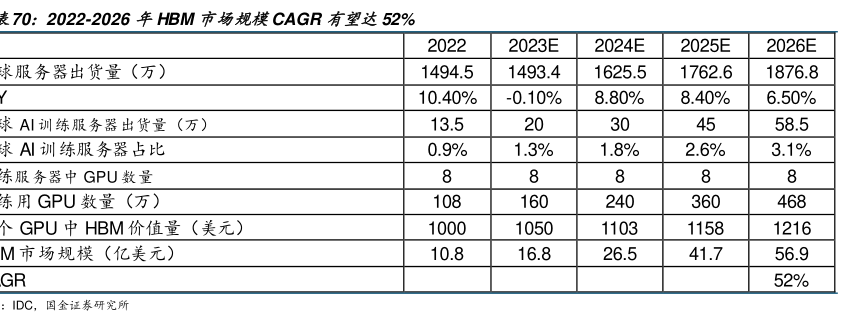

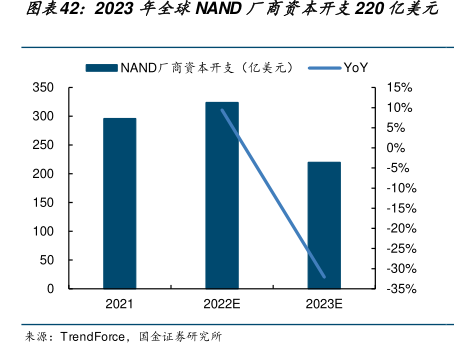

图表内容

图表42:2023年全球NAND厂商资本开支220亿美元

■NAND厂商资本开支(亿美元)一YOY

15%

10%

5%

0%

-5%

-10%

-15%

-20%

-25%

-30%

-35%

2022E

2023E

来源:TrendForce

国金证券研究所

研究报告节选:

来源:TrendForce,国金证券研究所 我们看好 2023 年 NAND 价格先跌后涨。在经历 2022 年下半年的剧烈下滑后,许多 NAND厂商已实际开展减产行动,加之 NAND 较 DRAM 更有价格弹性,我们看好 NAND 价格下行周期较 DRAM 更早结束。根据 TrendForce 的数据,NAND 价格相较 DRAM 更具弹性,分供需来看:1)供给端:在 wafer 价格跌破现金价的情况,许多厂商如海力士、铠侠和 WDC 已实际展开减产行动,同时叠加美国禁令对 YMTC 的限制,使得 NAND 总产能收敛较快。2)需求端:长期来看,全球数据量指数增加,云业务厂商持续留存数据存储的需求。在他们消耗完原有价格较高的 SSD 后,2023 年下半年 NAND 需求量有望增加。因此,2023 年 NAND 的价格弹性会高于 DRAM。