图表内容

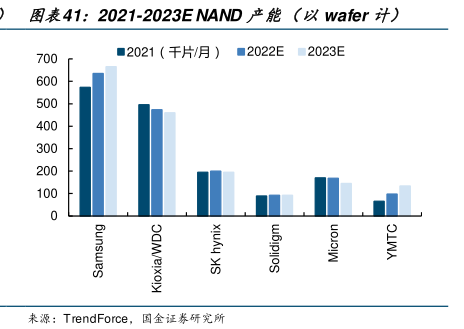

图表41:2021-2023 E NAND产能(以wafer计)

■2021(干片/月)■2022E

■2023E

来源:TrendForce

国金证券研究所

研究报告节选:

来源:TrendForce,国金证券研究所 三星积极扩充 NAND 产能,意图挤占竞争对手份额。根据 TrendForce 的数据,以存储位元产出计算,2023 年全球 NAND 行业产出 8954 亿(等价 8GB),同比增加 21%。以晶圆产出计算,2023 年全球 NAND 晶圆产量 2061 万片(等价 12 英寸),同比增加 1%。展望 2023 年各大存储厂商 NAND 产能情况,三星、YMTC 将增产,铠侠/WDC、海力士和美光都将减产。在终端需求不景气以及 NAND 价格持续下跌的背景下,三星激进扩产的原因主要在于:1)NAND 芯片竞争对手较多,部分竞争对手如铠侠与 WDC 的联盟产品组合单一,专注于 NAND 业务,缺乏 DRAM 的产品组合来保护营业利润,因此总体抗风险能力略逊于其他同时专注于 DRAM 和 NAND 的存储厂商。三星或希望通过激进的扩产计划,来抢占部分竞争对手的份额。2)三星一部分 NAND 的产能来自西安工厂,长期来看西安厂扩产能力有限,三星或在韩国厂增加弥补西安厂产能下滑的风险。