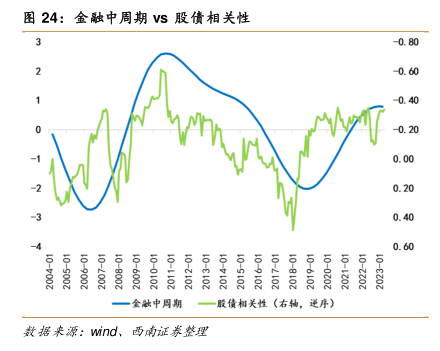

图表内容

图23:金融中周期VS金融短周期

6.0

5.0

4.0

3.0

2.0

1.0

0.0

-1.0

-2.0

-3.0

-4.0

1999-03

2000-03

2002-03

2001-03

2004-03

2003-03

2005-03

2007-03

2006-03

2008-03

2011-03

2010-03

2009-03

2013-03

2012-03

2014-03

2015-03

2017-03

2016-03

2018-03

2019-03

2020-03

2021-03

2022-03

一金融短周期

一金融中周期