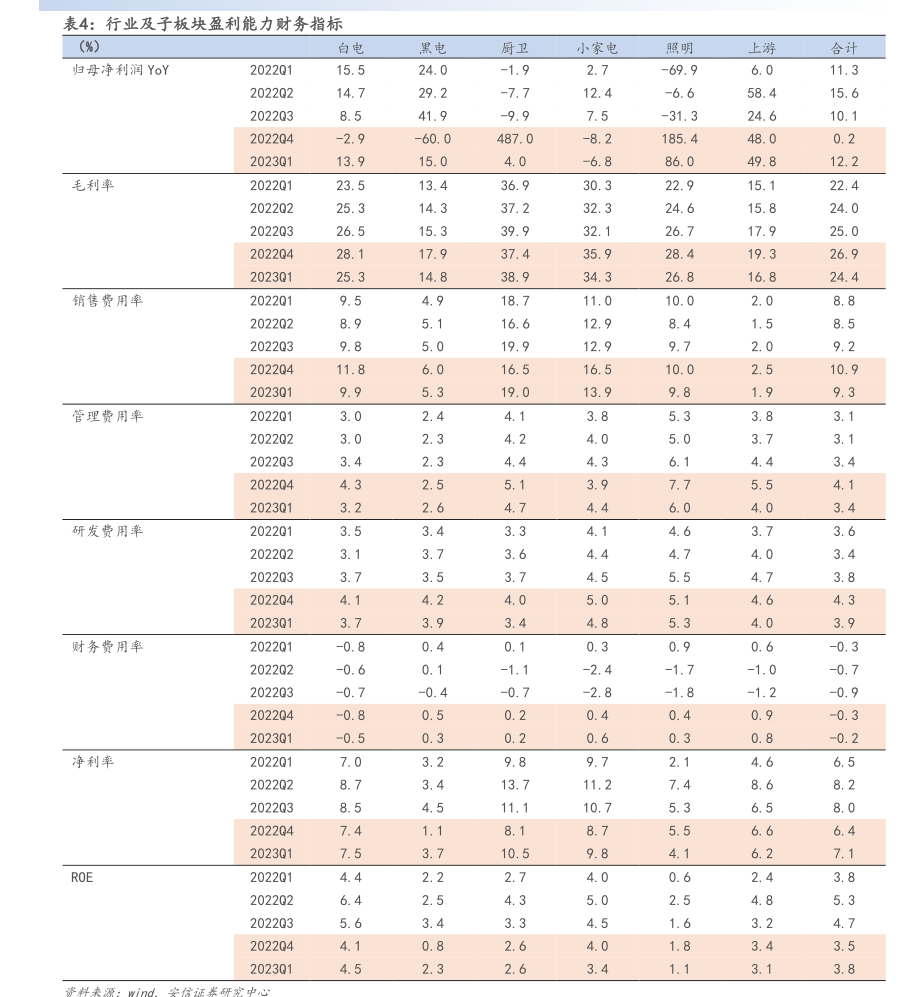

图表内容

表4:行业及子板块盈利能力财务指标

(%)

白电

黑电

厨卫

小家电

照明

上游

合计

归母净利润YoY

2022Q1

15.5

24.0

-1.9

2.7

-69.9

6.0

11.3

2022Q2

14.7

29.2

-7.7

12.4

-6.6

58.4

15.6

8.5

41.9

-9.9

7.5

-31.3

24.6

10.1

-2.9

-60.0

487.0

-8.2

185.4

48.0

0.2

13.9

15.0

4.0

-6.8

86.0

49.8

12.2

毛利率

23.5

13.4

36.9

30.3

22.9

15.1

22.4

25.3

14.3

37.2

32.3

24.6

15.8

24.0

26.5

15.3

39.9

32.1

26.7

17.9

25.0

28.1

17.9

37.4

35.9

28.4

19.3

26.9

25.3

14.8

38.9

34.3

26.8

16.8

24.4

销售费用率

9.5

4.9

18.7

11.0

10.0

2.0

8.8

8.9

5.1

16.6

12.9

8.4

1.5

8.5

9.8

5.0

19.9

12.9

9.7

2.0

9.2

11.8

6.0

16.5

16.5

10.0

2.5

10.9

9.9

5.3

19.0

13.9

9.8

1.9

9.3

管理费用率

3.0

2.4

4.1

3.8

5.3

3.8

3.1

2022Q2

3.0

2.3

4.2

4.0

5.0

3.7

3.1

3.4

2.3

4.4

4.3

6.1

4.4

3.4

4.3

2.5

5.1

3.9

7.7

5.5

4.1

3.2

2.6

4.7

4.4

6.0

4.0

3.4

研发费用率

3.5

3.4

3.3

4.1

4.6

3.7

3.6

2022Q2

3.1

3.7

3.6

4.4

4.7

4.0

3.4

3.7

3.5

3.7

4.5

5.5

4.7

3.8

2022Q4

4.1

4.2

4.0

5.0

5.1

4.6

4.3

3.7

3.9

3.4

4.8

5.3

4.0

3.9

财务费用率

-0.8

0.4

0.1

0.3

0.9

0.6

-0.3

2022Q2

-0.6

0.1

-1.1

-2.4

-1.7

-1.0

-0.7

-0.7

-0.4

-0.7

-2.8

-1.8

-1.2

-0.9

-0.8

0.5

0.2

0.4

0.4

0.9

-0.3

-0.5

0.3

0.2

0.6

0.3

0.8

-0.2

净利率

2022Q1

7.0

3.2

9.8

9.7

2.1

4.6

6.5

8.7

3.4

13.7

11.2

7.4

8.6

8.2

8.5

4.5

11.1

10.7

5.3

6.5

8.0

7.4

1.1

8.1

8.7

5.5

6.6

6.4

7.5

3.7

10.5

9.8

4.1

6.2

7.1

ROE

4.4

2.2

2.7

4.0

0.6

2.4

3.8

6.4

2.5

4.3

5.0

2.5

4.8

5.3

2022Q3

5.6

3.4

3.3

4.5

1.6

3.2

4.7

2022Q4

4.1

0.8

2.6

4.0

1.8

3.4

3.5

2023Q1

4.5

2.3

2.6

3.4

1.1

3.1

3.8

wind.