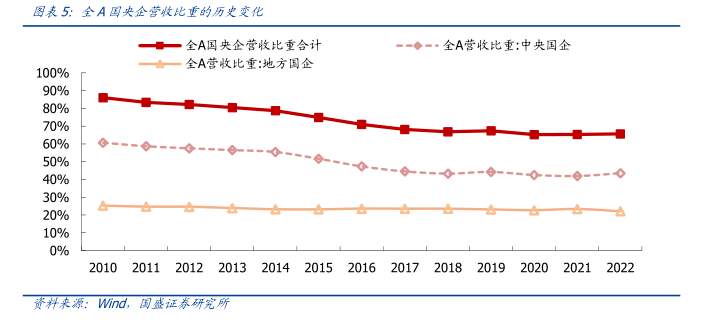

图表内容

图表1:PB-ROE视角下,多教国央企仍相对低估

PB-ROE相对低估个股数目(家,左轴)

PB-ROE相对低估比例(右轴)

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

银非煤交轻公钢环基建房家商石美

行银炭通工

铁保础筑地用

织筑色蝶合药力车械林信子

会防

护服装

生设

设牧

输造

器售

化理饰饰属

物备

备渔

Wind

国盛证苏研究所

研究报告节选:

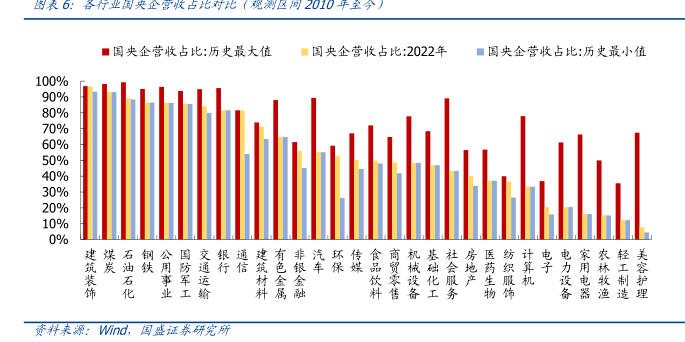

无论是参考历史还是依托盈利,国央企普遍低估的现状尚未改变。关于国央企的价值低估,我们始终认为现阶段的折价更多源自对 ROE 的定价不足(详见《国央企估值的过去、现在和未来——中国特色估值系列(一)》),因此我们也将重点沿着 PB 视角对国央企的估值修复加以跟踪:其一,依托“修炼内功”的 PB-ROE 视角看,如果参考非国央企估值定价,则多数国央企仍面临低估现状,其中又尤以金融、能源、材料与基建类行业的低估比例依旧居前;其二,参考历史经验,部分国央企破净的窘况虽已有所改善,但多数行业国央企的估值仍处历史低位,以行业内国央企的估值中位数加以观测,除通信、军工和农林牧渔的国央企估值处于历史中枢附近外,多数行业国央企估值均处于历史中枢以下,且家电、环保、钢铁、轻工、非银、石化、银行和建材等行业的国央企估值中位数仍处历史底部。