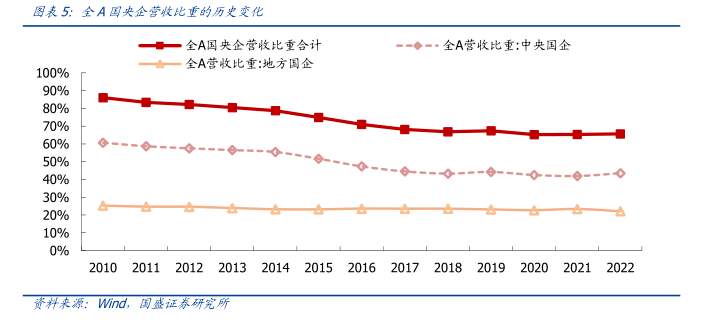

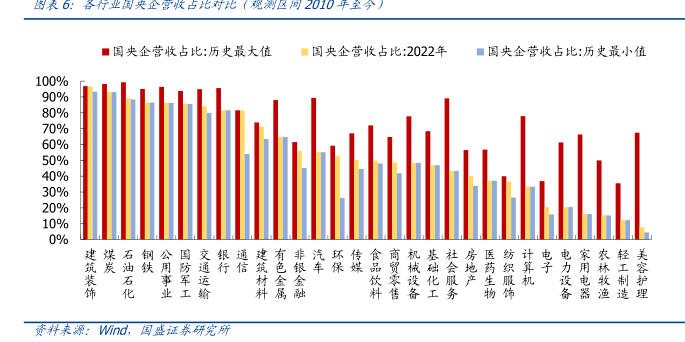

图表内容

资委

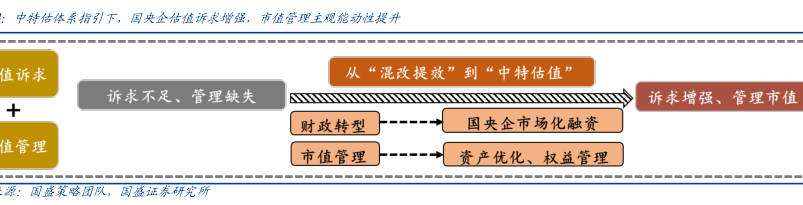

从“两利一率”到“一利五率”

评价体系错位

评价体系趋于匹配

资本回报

考核R0E+鼓励分红

现金流

考核现金营收匹配

技术创新

考核研发投入

生产效率

考核生产率+股权激励

研究报告节选:

国企改革深入推进,业绩改善与市值管理是国央企估值提升两大抓手。首先,伴随国企改革的深入推进,业绩考核体系也日臻完善(详见报告《业绩考核的信号与投资指引——中国特色估值系列报告(二)》),从 2019 年的“两利一率”到 2020 年的“两利三率”,再到 2021 年的“两利四率”,最后到 2023 年的“一利五率”,国央企面临的业绩考核日益全面,且整体导向更加侧重效率的提升与资产质量的改善,而诸多新增考核要求恰与二级市场的定价审美更加趋同。这种从“错位”到“匹配”的考核导向之下,不仅将驱动国央企基本面持续改善,还将助力国央企估值的对应性修复,从而形成“修炼内功”与“估值抬升”的良性循环。其次,中特估政策导向之下,国央企对自身的估值诉求预计也将不断强化,一是企业与市场的信息交流有望更加充分,二是企业自身的市值管理能动性也有望迎来实质性改善,这些都将助力中特估体系的加速构建。