图表内容

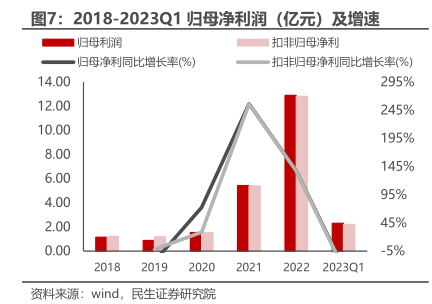

图7:2018-2023Q1归母净利润

(亿元)及增速

归母利润

扣非归母净利

归母净利同比增长率(%)

扣非归母净利同比增长率(%)

14.00

295%

12.00

245%

10.00

195%

8.00

145%

6.00

95%

4.00

2.00

45%

0.00

-5%

20222023Q1

资料来源:wind

民生证券研究院

研究报告节选:

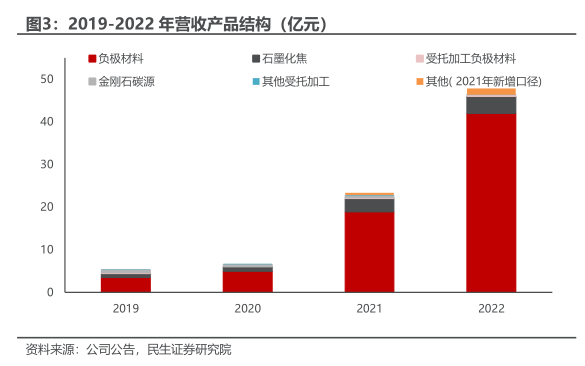

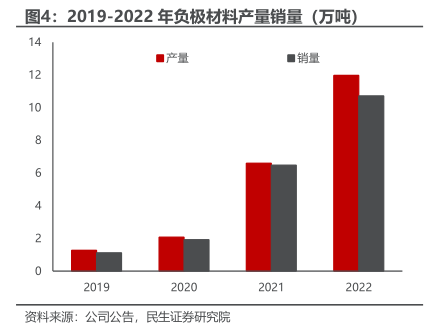

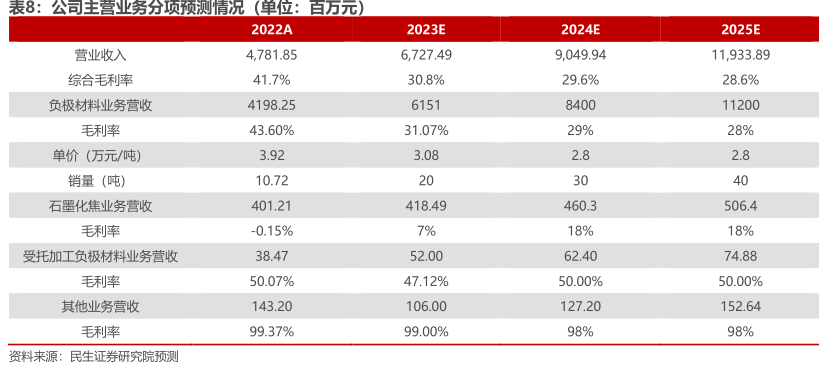

公司业绩稳步提升,市占率逐步提升。2019 年-2022 年公司营收从 2018 年的 4.69 亿元增长到 2022 年的 47.82 亿元,年均复合增长率为 229.90%;负极材料产量分别为 1.27 万吨/2.69 万吨/6.60 万吨/5.49 万吨,年均复合增长率为110.76%;出货量为 1.12 万吨/1.92 万吨/6.48 万吨/10.72 万吨,年均复合增长率为 115.77%。近年来,公司营收和市占率都翻倍增长,发展突飞猛进。2023Q1公司营收同比下滑,主要原因为下游新能车需求疲软,电池厂处于去库存阶段,公司出货和单价略有下滑。