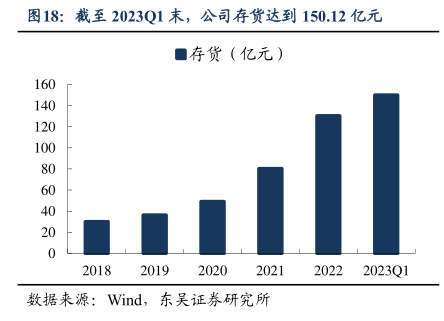

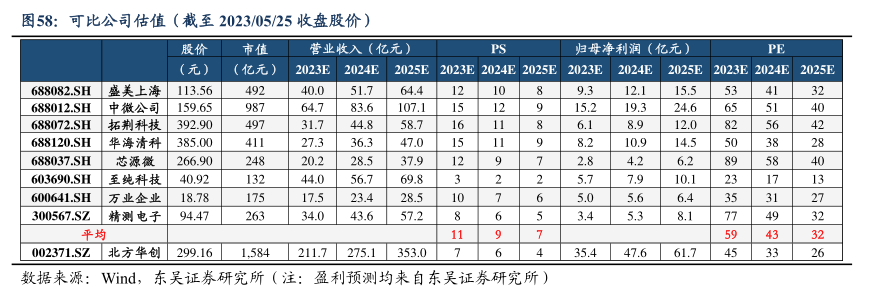

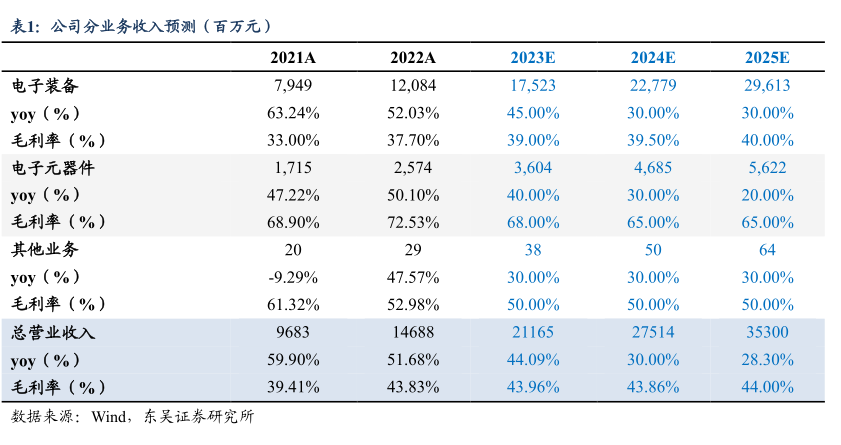

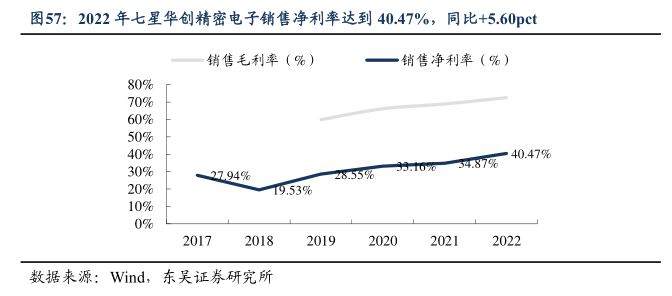

图表内容

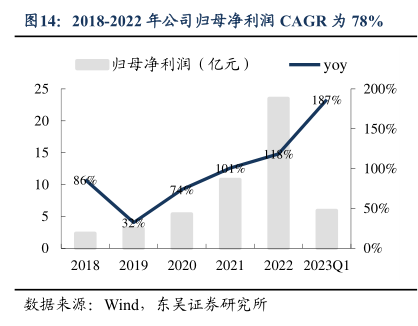

图14:2018-2022年公司归母净利润CAGR为78%

归母净利润(亿元)

yoy

200%

150%

100%

50%

0%

20222023Q1

数据来源:Wind

东吴证养研究所

研究报告节选:

1)毛利端:半导体设备产品结构改善,驱动毛利率快速爬坡。2020-2022 年公司销售毛利率分别为 36.69%、39.41%和 43.83%,快速爬升,主要系电子工艺装备毛利率快速上升,2020-2022 年分别为 29.44%、33.00%和 37.70%,我们判断核心在于半导体设备产品结构优化,同时成本端也存在一定规模化降本。2)费用端:规模效应显现,期间费用率稳中有降。2018-2022 年稳中有降,2023Q1 降至 22.28%,进一步驱动净利率提升。