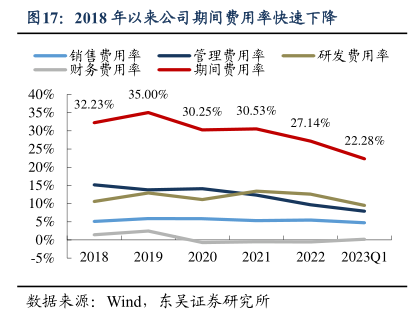

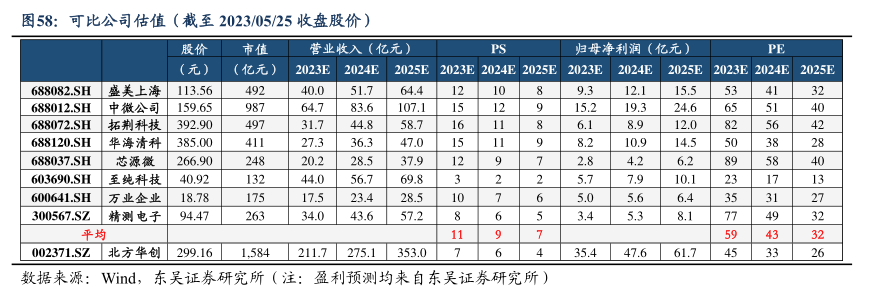

图表内容

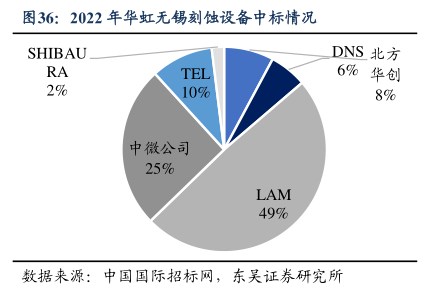

图36:2022年华虹无锡刻蚀设备中标情况

SHIBAU

DNS北方

RA

TEL

6%

2%

10%

8%

中微公司

25%

LAM

49%

数据来源:中国国际招标网,东吴证券研究所

研究报告节选:

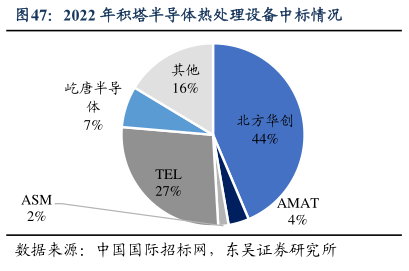

全球刻蚀设备仍由 LAM、TEL 和 AMAT 主导,本土企业已经全面覆盖 ICP 和CCP。2020 年 LAM、TEL 和 AMAT 在全球刻蚀设备市场份额分别达到 47%、27%和17%,进口替代逻辑较强。在本土企业中,中微公司、北方华创率先实现产业化,已全面覆盖 ICP 和 CCP,整体呈现错位竞争。特别地,公司在 ICP 领域具备较强市场竞争力,广泛应用于硅刻蚀,以及铝、钨等金属刻蚀等,引领国产替代浪潮。