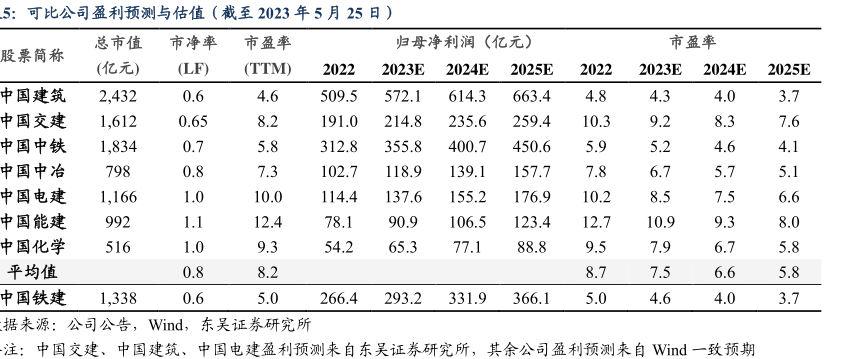

图表内容

可比公司盈利预测与估值(截至2023年5月25日)

总市值

市净率

市盈率

归母净利润

市盈率

股票筒称

(亿元)

(LF)

(TTM)

2023E

2024E

2025E

2023E

2024E

2025E

中国建筑

2

432

0.6

4.6

509.5

572.1

614.3

663.4

4.8

4.3

4.0

3.7

中国交建

1

612

0.65

8.2

191.0

214.8

235.6

259.4

10.3

9.2

8.3

7.6

中国中铁

1

834

0.7

5.8

312.8

355.8

400.7

450.6

5.9

5.2

4.6

4.1

中国中治

0.8

7.3

102.7

118.9

139.1

157.7

7.8

6.7

5.7

5.1

中国电建

1

166

1.0

10.0

114.4

137.6

155.2

176.9

10.2

8.5

7.5

6.6

中国能建

1.1

12.4

78.1

90.9

106.5

123.4

12.7

10.9

9.3

8.0

中国化学

1.0

9.3

54.2

65.3

77.1

88.8

9.5

7.9

6.7

5.8

平均值

0.8

8.2

8.7

7.5

6.6

5.8

中国铁建

1

338

0.6

5.0

266.4

293.2

331.9

366.1

5.0

4.6

4.0

3.7

据来源:公司公告,Wind

东吴证券研究所

注:中国交建、中国建筑、中国电建盈利预测来自东吴证券研究所,其余公司盈利预测来自Wid一致预期