图表内容

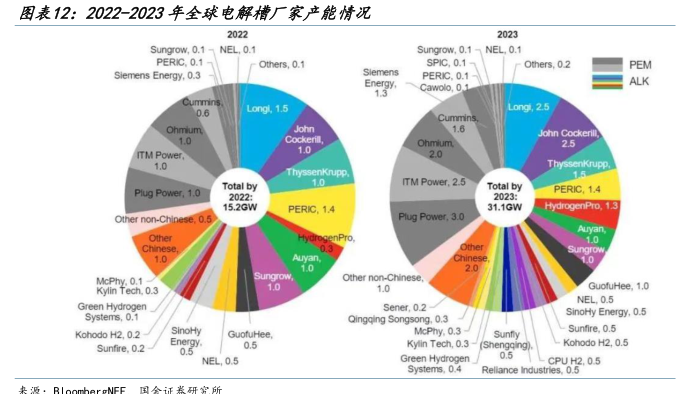

图表12:2022-2023年全球电解槽厂家产能情况

Sungrow

0.1

NEL

0.1

Sungrow

0.1

NEL

0.1

PERIC

0.1

Others

0.1

Others

0.2

PEM

Siemens Energy

0.3

Slemens

PERIC

0.1

Energy.

ALK

Cawolo

0.1

Cummins

0.6

Longl

1.5

L0ng

2.5

Cummins

John

John Cockerill.

Ohmium

2.5

ITM Power

1.0

2.0

1.0

ThyssenKrupp.

Total by

ITM Power

2.5

Plug Power

1.0

Total by

PERIC

1.4

2022:

2023:

PERIC

1.4

31.1GW

HydrogenPro

1.3

Other non-Chinese.0.5

Plug Power.3.0

Auyan

Other

HydrogenPro

Chinese

Other

Sungrow

1.0

Auyan

Chines

2.0

McPhy.0.1

Other non-Chinese.

Kylin Tech.0.3

1.0

1.0

GuofuHee

1.0

NEL

0.5

Green Hydrogen

Sener

0.2

Systems

0.1

SinoHy Energy

0.5

Qingqing Songsong.0.3

SinoHy

Sunfire.0.5

Kohodo H2

0.5

Sunfire

0.2-

Energy.

0.5

Kylin Tech

0.3-

0.5

NEL

0.5

Green Hydrogen

0.5

CPU H2.0.5

Systems

0.4