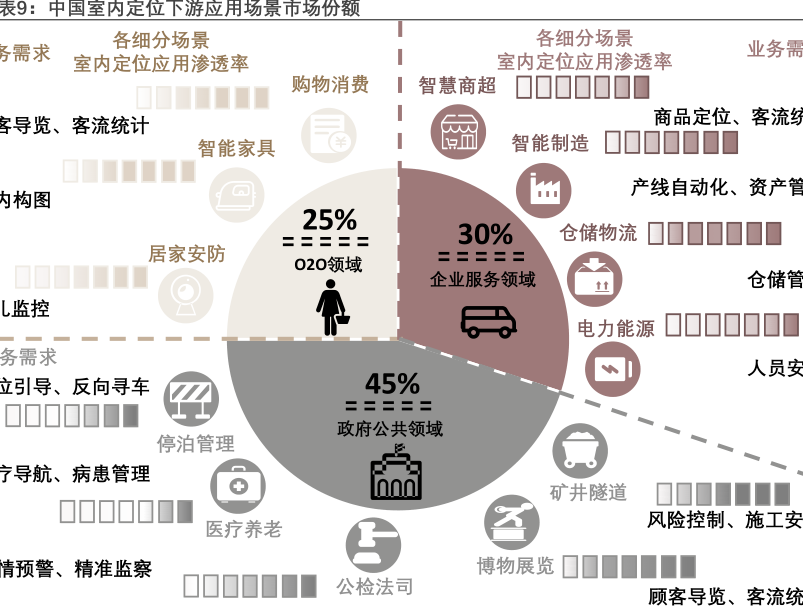

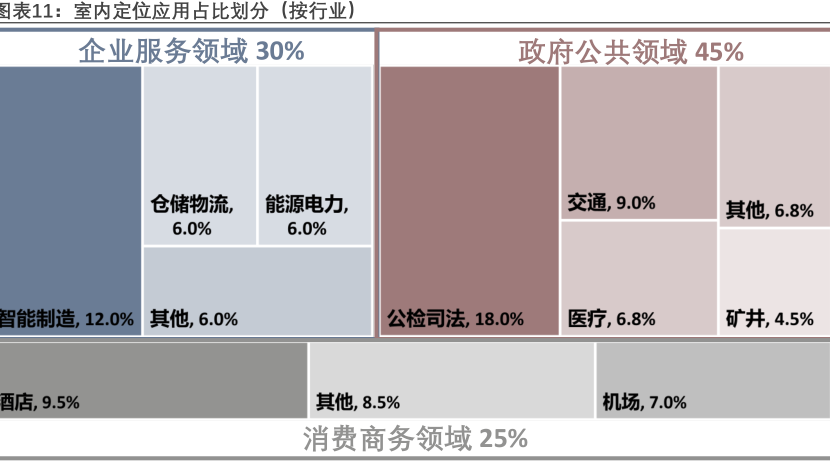

图表内容

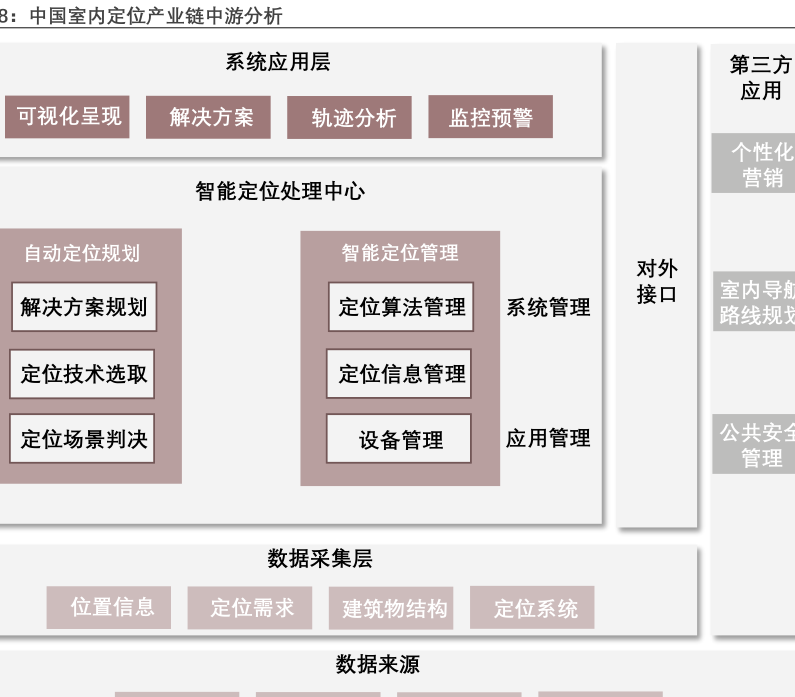

8:中国室内定位产业链中游分析

系统应用层

第三方

应用

可视化呈现

解决方案

轨迹分析

监控预警

个性化

智能定位处理中心

营销

自动定位规划

智能定位管理

对外

接口

室内导

解决方案规划

定位算法管理

系统管理

路线规戈

定位技术选取

定位信息管理

定位场景判决

设备管理

应用管理

管理

数据采集层

位置信息

定位需求

建筑物结构

定位系统

数据来源

研究报告节选:

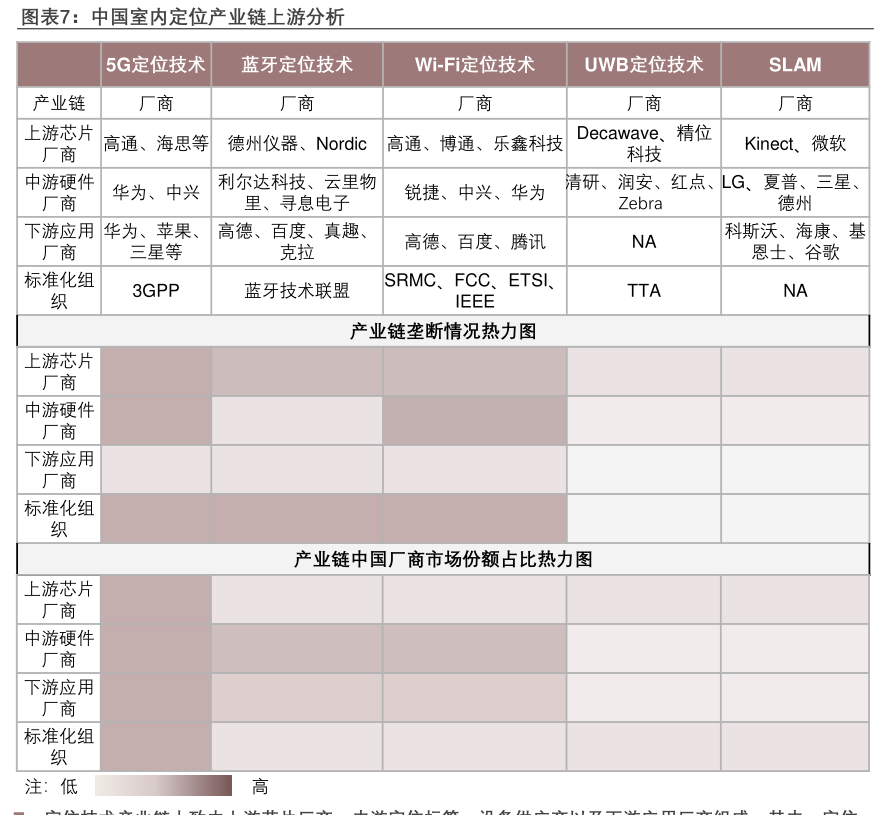

上游芯片厂商中游硬件厂商下游应用厂商标准化组织注:低◼ 定位技术产业链大致由上游芯片厂商、中游定位标签、设备供应商以及下游应用厂商组成。其中,定位技术应用较早的蓝牙、Wi-Fi和4G通信领域中芯片厂商的集中度较高,多被海外企业掌控,而4/5G定位技术中中国厂商的优势明显;在中游环节,定位标签及设备的供应商较多,行业集中度明显低于上游芯片厂商,该环节行业存在大量厂商恶性竞争,其产品存在参差不齐、重复生产等现象。而室内定位的下游应用厂商行业集中度进一步下降,整个产业链竞争集中度呈现金字塔态势,由于下游应用场景需求多为定制化需求,不同厂商提供的室内定位方案,较难简单复制,因此难以呈现大规模应用方案复制的情况,故该环节暂无成规模的应用提供商。