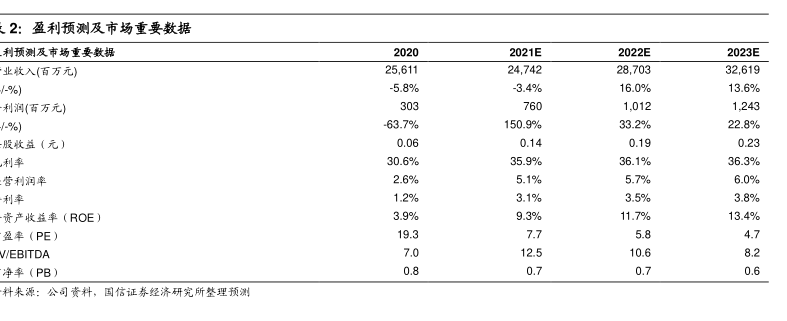

图表内容

盈利预测及市场重要数据

利预测及市场重要数提

6.0%

3.6%

利涧(百万元)

50.9%

33.29

4%%

资产收益率(ROE

3.9%

9.3%

净率(PB

料来源:公司资料

国信证券经济研究所整理预测

研究报告节选:

为 12.2/14.9/17.5 亿元),同比增长 150.9%/33.2%/22.8%,每股收益 0.14/0.19/0.23 元(原为 0.23/0.28/0.33 元),合理估值为 1.46-1.57 港元(2022PE 6.5-7x),维持“买入”评级。