图表内容

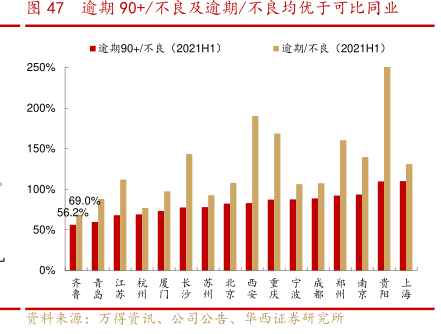

图47逾期90+/不良及逾期/不良均优于可比同业

■逾期90+/不良(2021H1)

■逾期不良(2021H1)

200%

150%

100%

50%

青江杭

岛苏州

资料来源:万得资讯、公司公告、华西证券研究所

研究报告节选:

一方面,公司主动调控贷款投向,虽然济南以外地区贷款占比提升,但相对高风险的天津和聊城地区贷款投放比例持续降低,2018 年以来天津地区贷款规模逐年压降,2020 年较 2017 年规模降幅 31%;并且随着零售转型战略的推进,低风险零售贷款投放比例持续提升,同时高风险的制造业和批发零售业贷款占比回落。另一方面,公司不良认定更加审慎,逾期 90+/不良的偏离度在 2021 年中期已降至仅 56.2%,逾期贷款/不良贷款的比例仅 69%,均处于上市城商行首位,大力做实资产质量。在认定极度审慎的情况下,公司不良生成率 2019 年以来拐点向下,驱动信用成本稳中有降,增益未来利润释放空间。此外,齐鲁银行在风险事件后改进风险管理制度体系、强化集中控制,目前实行风险总监派驻制,搭建“三内三外”、“一防一控”的立体风控体系。公司 2021Q3 拨备覆盖率和拨贷比分别为 249.2%、3.28%,虽然仍低于可比城商行,但环比均已经企稳回升。