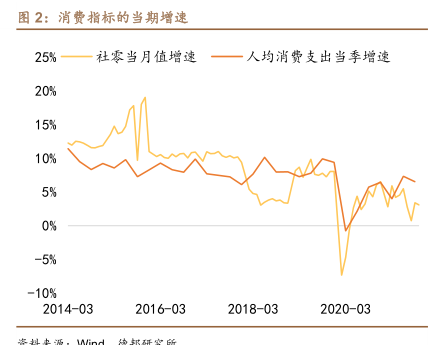

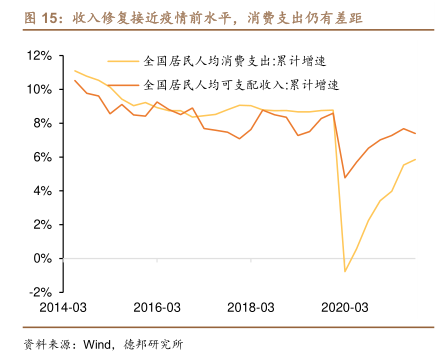

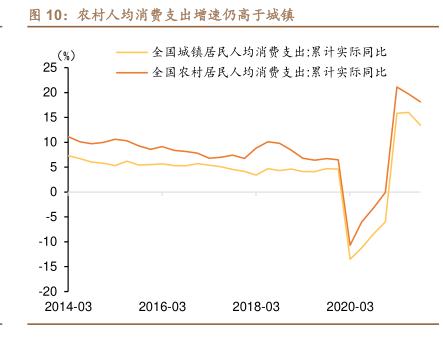

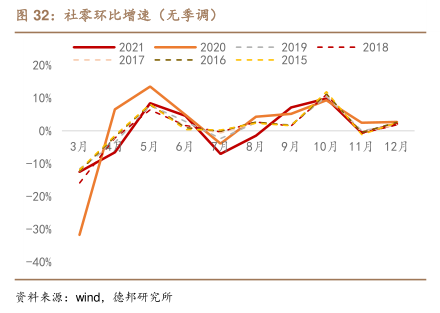

图表内容

图14:服额以上社零在2019年同期基础上增速及各分项的拉动

2021年1-10月相比2019同期

2020年相比2019年

额以上社零

其他可选消费

資料来源:wind

德邦研究所

研究报告节选:

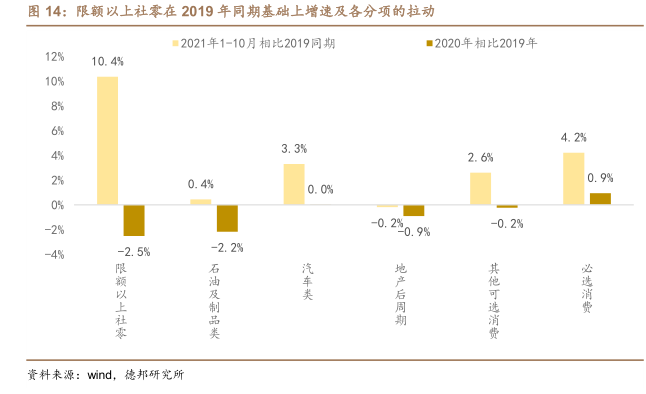

2020 年石油、地产后周期是社零主要拖累,2021 年社零转正增长,主要受地产后周期拖累。16 类限额以上社零可以分为五大类:石油及制品类、汽车类、地产后周期、其他可选消费、必选消费。2020 年限额以上社零同比下降 2.5%,其中最大三项拖累分别是石油及制品类(拉动限额以上社零-2.2%)、地产后周期(拉动-0.9%)、其他可选消费(拉动-0.2%),必选消费拉动限额以上社零 0.9%,是消费的主要支撑。2021 年情况有所变化,前 10 个月限额以上社零相比 2019年同期增长 10.4%,其中石油及制品类得益于油价上涨,转负为正,拉动限额以上社零 0.4%,其余几类中,必选消费仍是主要支撑,拉动 4.2%,汽车类拉动3.3%,其他可选消费拉动 2.6%,房地产后周期拖累 0.2%。