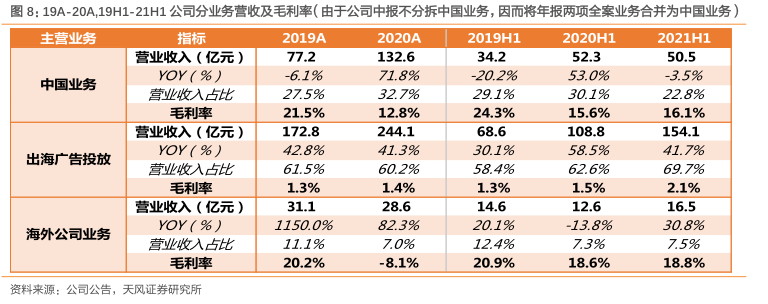

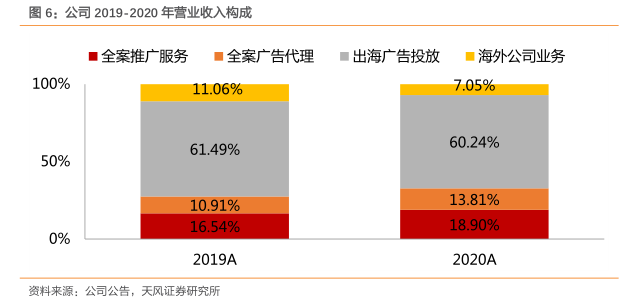

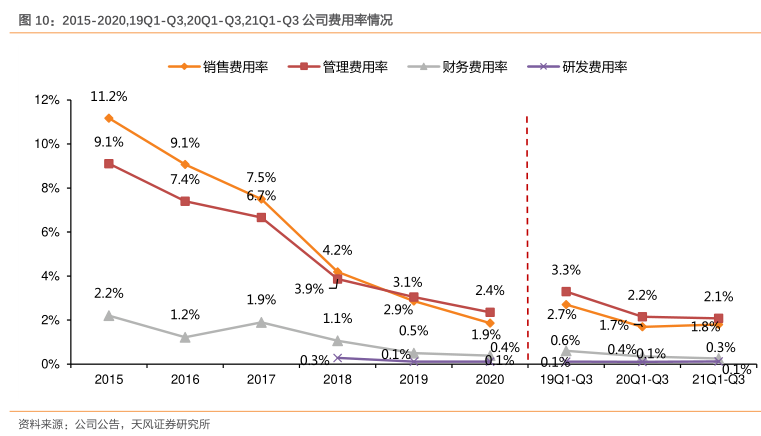

图表内容

图8:19A-20A19H1-21H1公司分业务营收及毛利率(由于公司中报不分拆中国业务

因而将年报两项全案业务合并为中国业务

主营业务

2019A

2020A

2019H

2020H

2021H

营业收入(亿元)

132.6

34.

.5

中国业务

-6.1%

71.8%

营业收入占比

301%

8%

毛利率

21.5%

2.8%

24.3%

5.6%

16.1

营业收入(亿元)

172.8

244.1

68.6

154.1

出海广告投放

42.8%

41.3%

30.1%

58.5%

41.7%

697%

利率

1.3%

1.4%

2.1%

营业收入(亿元)31

28.6

14.

12.6

海外公司业务

70%

毛利率

20.2%

8.1%

20.9%

18.6

18.8%

券研究所