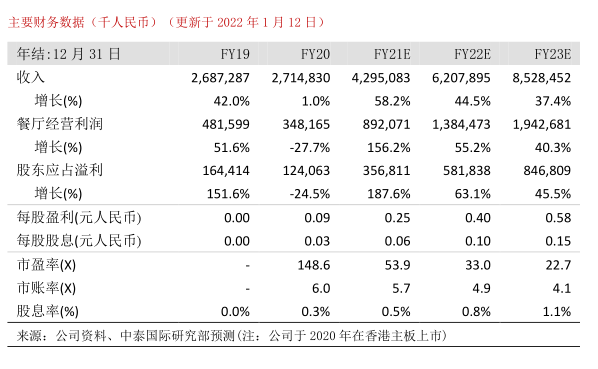

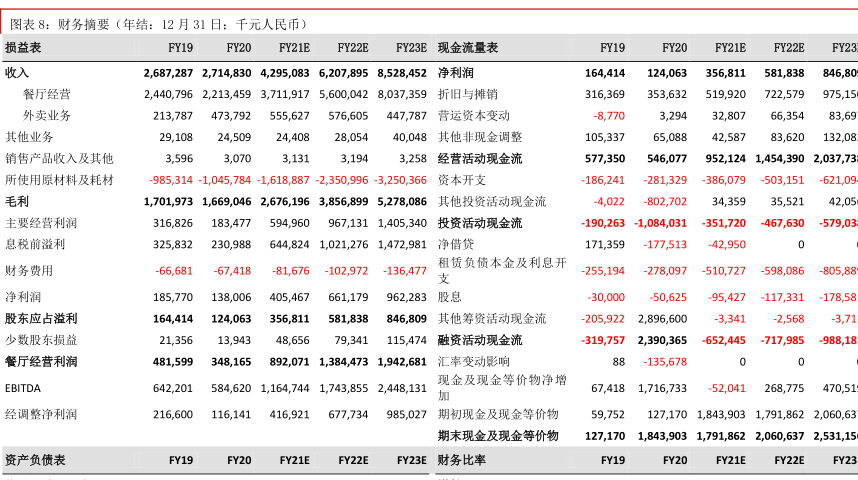

图表内容

要财务数据(千人民币)(更新于2022年1月12日)

年结:12月31

FY19 FY20

FY2IE

FY22E

FY23E

收入

2

687

2872

7148304295

0836

2078958

528452

增长(%

42.0%

58.2%

44.5%

37

4%

餐厅经营利润

481

599

348

165

8920711

3844731

942

68

增长(%)

156.2%

55.2%

40.3%

股东应占溢利

增长(%)

每股盈利(元人民币)

每股股息(元人民币

市盈率(X)

22.7

市账率(X)

股息率(%)

0.0%

0.3%

0.5%

0.8%

来源:公司资料、中泰国际研究部预测(注:公司于2020年在香港主板上市)