图表内容

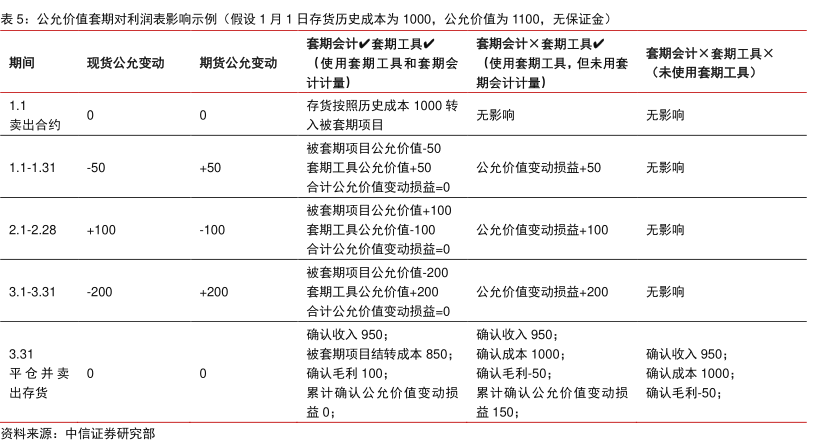

表5:公允价值套期对利润表影响示例(假设1月1日存货历史成本为1000,公允价值为1100,无保证金)

套期会计√套期工具√

套期会计X套期工具√

套期会计×套期工具×

期间

现货公允变动

期货公允变动

(使用套期工具和套期会

(使用套期工具,但未用套

(未使用套期工具)

计计量)

期会计计量)

1.1

存货按照历史成本1000转

无影响

无影响

卖出合约

入被套期项目

被套期项目公允价值-50

1.1-1.31

-50

+50

套期工具公允价值+50

公允价值变动损益+50

无影响

合计公允价值变动损益=0

被套期项目公允价值+100

2.1-2.28

+100

-100

套期工具公允价值-100

公允价值变动损益+100

无影响

合计公允价值变动损益=0

被套期项目公允价值-200

3.1-3.31

-200

+200

套期工具公允价值+200

公允价值变动损益+200

无影响

合计公允价值变动损益=0

确认收入950

确认收入950;

3.31

被套期项目结转成本850:

确认成本1000:

确认收入950;

平仓并卖0

确认毛利100:

确认毛利-50;

确认成本1000:

出存货

累计确认公允价值变动损

累计确认公允价值变动损

确认毛利50;

益0:

益150:

资料来源:中信证券研究部