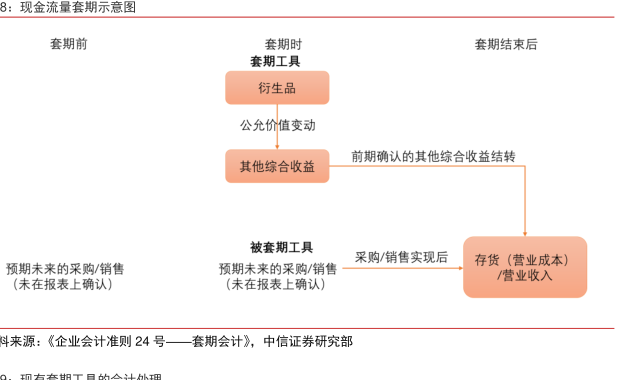

图表内容

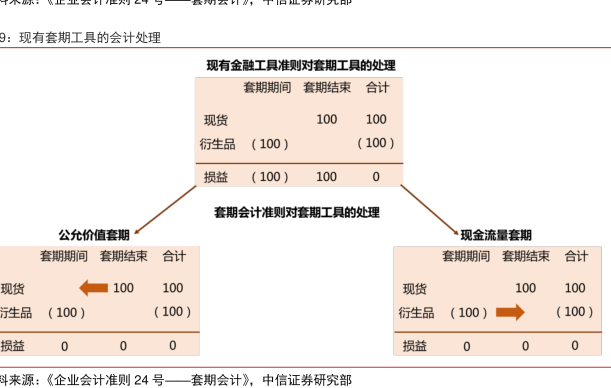

现有套期工具的会计处理

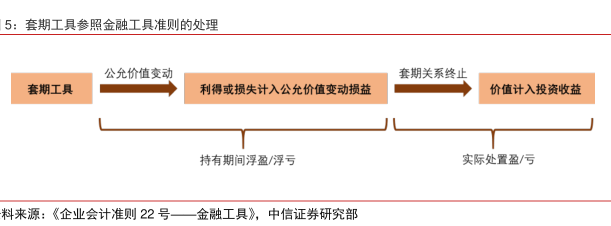

现有金融工具准则对套期工具的处理

套期期间

套期结束

合计

现货

衍生品

(100)

(100)

损益

(100)

套期会计准则对套期工具的处理

公允价值套期

现金流量套期

套期期间

套期结束

合计

套期期间套期结束

合计

现货

■100

现货

生品

(100)

(100)

衍生品

(100)

(100)

损益

损益

斗来源:《企业会计准则24号一套期会计》,中信证券研究部

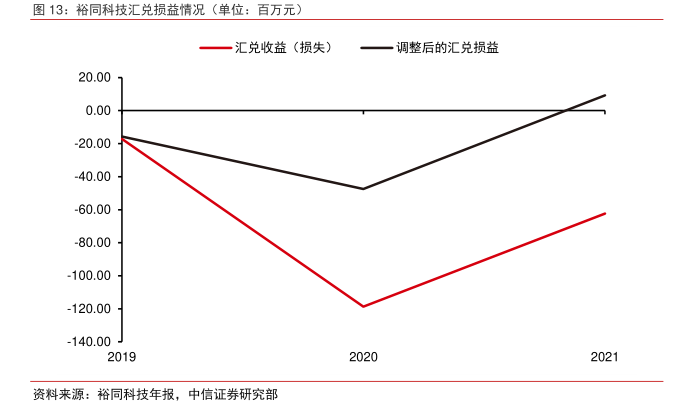

研究报告节选:

其他综合收益+25 其他综合收益+10 确认收入 1100 (其中 1065 为销售所得,35为其他综合收益转入); 其他综合收益-35;