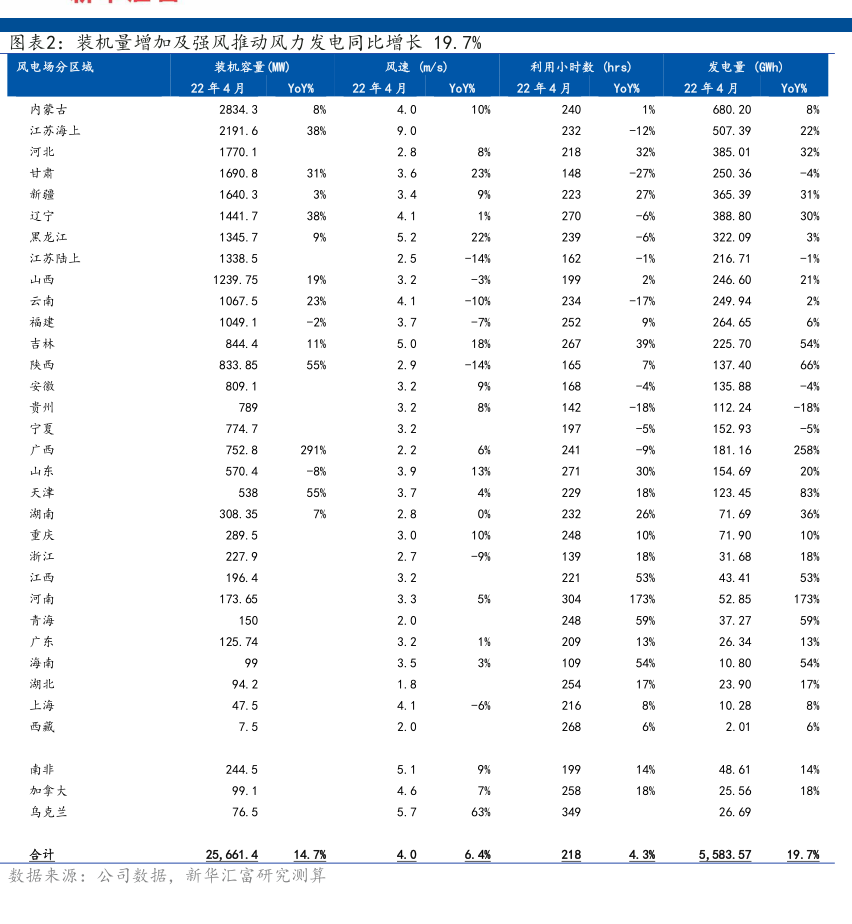

图表内容

图表2:装机量增加及强风推动风力发电同比增长19.7%

风电场分区城

装机容量M)

风速(m/s)

利用小时数(hrs)

发电量(GWh)

22年4月

YoY%

22年4月

YoY%

22年4月

YoY%

22年4月

YoY%

内蒙古

2834.3

8%

4.0

10%

1%

680.20

8%

江苏海上

2191.6

38%

9.0

-12%

507.39

22%

河北

1770.1

2.8

8%

32%

385.01

32%

1690.8

31%

3.6

23%

-27%

250.36

-4%

新疆

1640.3

3%

3.4

9%

27%

365.39

31%

过宁

1441.7

38%

4.1

-6%

388.80

30%

黑龙江

1345.7

9%

5.2

22%

-6%

322.09

3%

江苏陆上

1338.5

2.5

-14%

-1%

216.71

-1%

山西

1239.75

19%

3.2

-3%

2%

246.60

21%

云南

1067.5

23%

4.1

-10%

-17%

249.94

2%

福建

1049.1

-2%

3.7

-7%

9%

264.65

6%

吉林

844.4

11%

5.0

18%

39%

225.70

54%

陕西

833.85

55%

2.9

-14%

7%

137.40

66%

安徽

809.1

3.2

9%

-4%

135.88

-4%

贵州

3.2

8%

-18%

112.24

-18%

宁夏

774.7

3.2

-5%

152.93

-5%

广西

752.8

291%

2.2

-9%

181.16

258%

山东

570.4

-8%

3.9

13%

30%

154.69

20%

天津

55%

3.7

4%

18%

123.45

83%

湖南

308.35

7%

2.8

0%

26%

71.69

重庆

289.5

3.0

10%

10%

71.90

浙江

227.9

2.7

-9%

18%

31.68

18%

江西

196.4

3.2

53%

43.41

53%

河南

173.65

3.3

5%

173%

52.85

173%

青海

2.0

59%

37.27

59%

广东

125.74

3.2

1%

13%

26.34

13%

海南

3.5

3%

54%

10.80

54%

湖北

94.2

1.8

17%

23.90

17%

上海

47.5

4.1

-6%

8%

10.28

8%

西藏

7.5

2.0

6%

2.01

6%

南非

244.5

5.1

14%

48.61

14%

加拿大

99.1

4.6

7%

18%

25.56

18%

乌克兰

76.5

5.7

63%

26.69

合计

25

661.4

14.7%

4.0

6.4%

4.3%

5

583.57

19.7%

数据来源:公司数据,新华汇富研究测算