图表内容

表3:进口乙烷裂解制烯烃具有明显的竞争优势

石脑油裂解

相同烯烃成本下不同路线对应的原料价格

进口乙烷裂解对

TO对应的甲醇

煤制烯烃对应的

国际油价(布伦特

烯烃完全成本

应的美国乙婉

价格(到厂价格)/煤炭价格(到厂

现货)/(美元/桶)

(不含税)

(MB价格)/

(元/吨)

价格)/(元/吨)

(美元/吨)

数据来源:《中国进口乙烷裂解制乙烯产业发展机会》、开源证券研究所

研究报告节选:

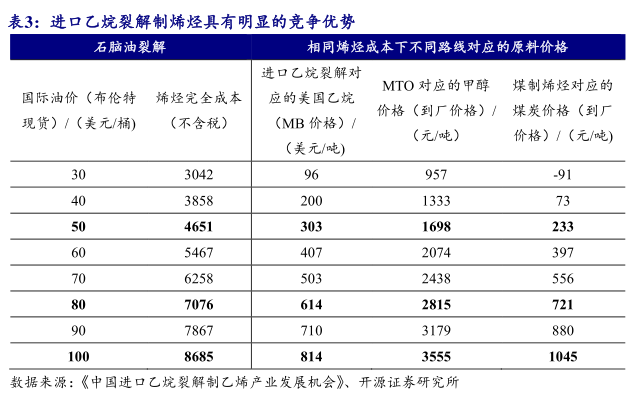

油价和煤价高位下,进口乙烷裂解制乙烯比较优势凸显。未来,预计国际油价和国内煤价将继续维持较高水平。根据《中国进口乙烷裂解制乙烯产业发展机会》对相同烯烃,不同路径原料成本的计算,按目前乙烷(MB)价格约 300 美元/吨计算,相同烯烃成本下对应的布伦特油价约为 50 美元/桶,对应的煤制烯烃煤炭价格约为230 元/吨。目前,国际油价已经超过 100 美元/桶,动力煤坑口指导价为 700 元/吨。原油价格在 100 美元/桶时,烯烃完全成本为 8685 元/吨,动力煤以坑口指导价不超过 700 元/吨计算,烯烃完全成本不高于 6972 元/吨,而乙烷(MB)价格在 300 美元/吨时,烯烃完全成本不高于 4651 元/吨,相比石脑油裂解制乙烯和煤制乙烯,进口乙烷裂解制乙烯成本分别低约 4000 元/吨和 2300 元/吨。在油价和煤价维持高位的情况下,乙烯由油头路线定价,乙烯-乙烷价差保持上行,进口乙烷裂解制乙烯比较优势非常明显,盈利能力有望进一步提高。