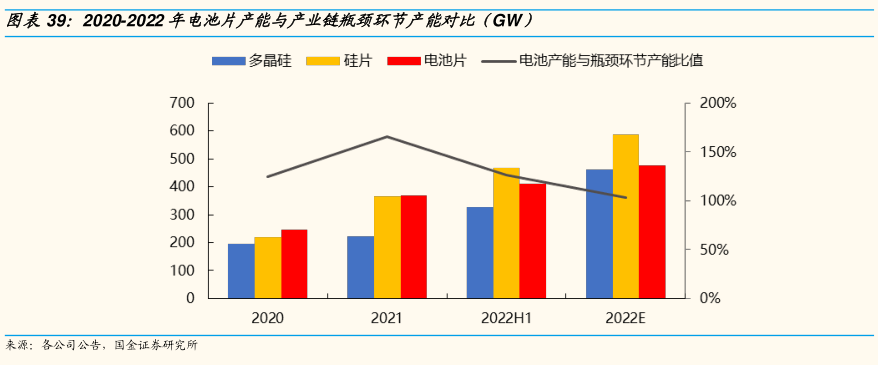

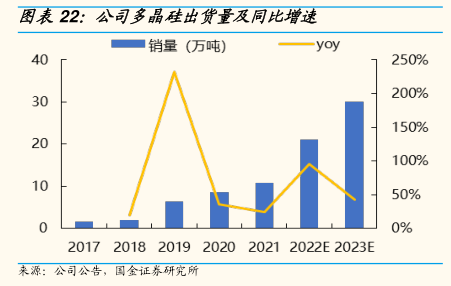

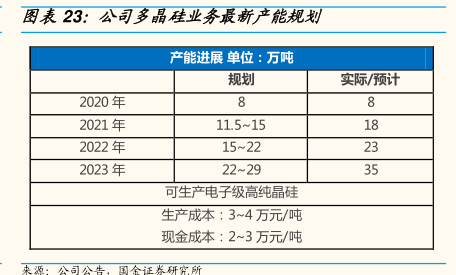

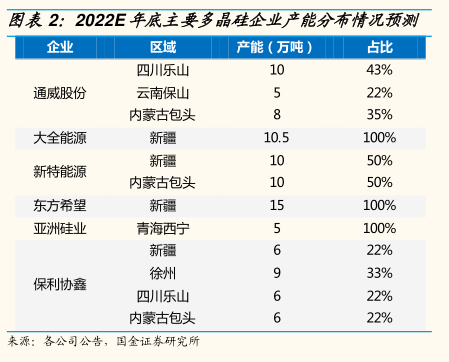

图表内容

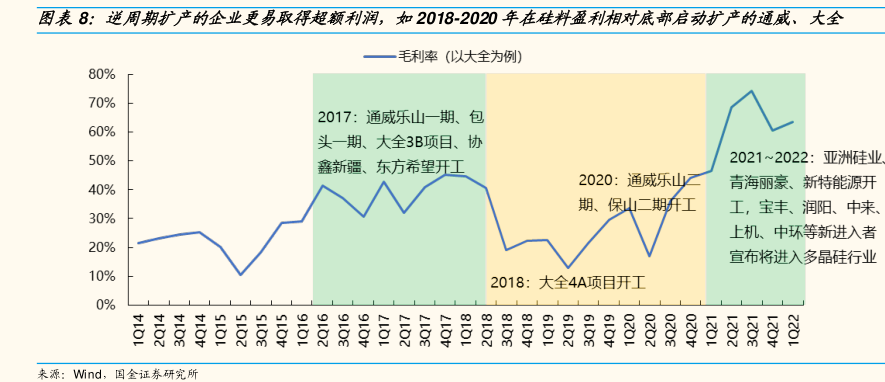

图表8:逆周期扩产的企业更易取得超额利润,如2018-2020年在硅料盈利刊相对底部启动扩产的通威、大全

毛利率(以大全为例)

80%

70%

2017:通威乐山一期、包

60%

头一期、大全3B项目、协

50%

鑫新疆、东方希望开工

2021~2022:亚洲硅业

40%

2020:通威乐山

青海丽豪、新特能源开

工,宝丰、润阳、中来、

30%

上机、中环等新进入者

20%

宣布将进入多晶硅行业

10%

2018:大全4A项目开工

0%

来源:Wind

国全证券研究所

研究报告节选:

当硅料盈利处于高位时,又会吸引大量企业积极扩产,容易造成 12~18 个月建设期后行业阶段性产能过剩。由于硅料环节产能刚性、折旧成本高,短时间内只要售价高于现金成本,一般企业都会选择 100%开工,造成在行业周期底部产品价格低、盈利能力差,竞争激烈且残酷。多晶硅行业发展初期参与者较多,经过数轮周期后目前市场只剩十家左右的参与者。