图表内容

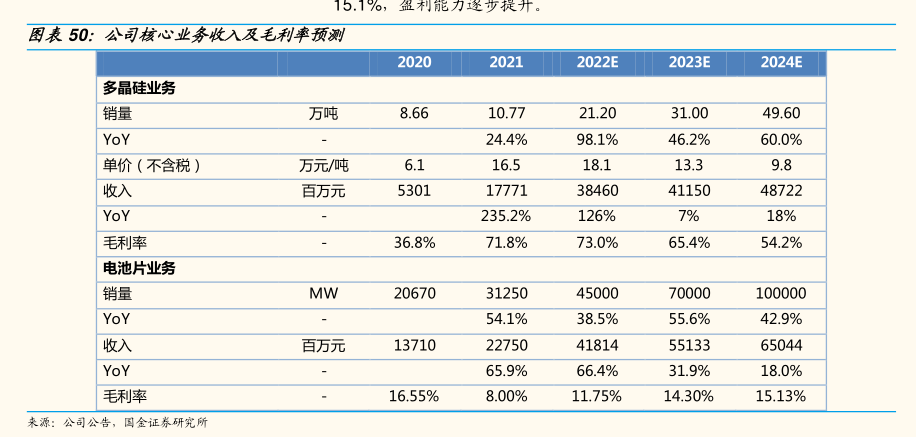

图表18:2021-2023E全球多晶硅产能情况(万吨,年底产能)

2022H1

2022E

2023E

来源:各公司公告、硅业分会,国金证券研究所测算

研究报告节选:

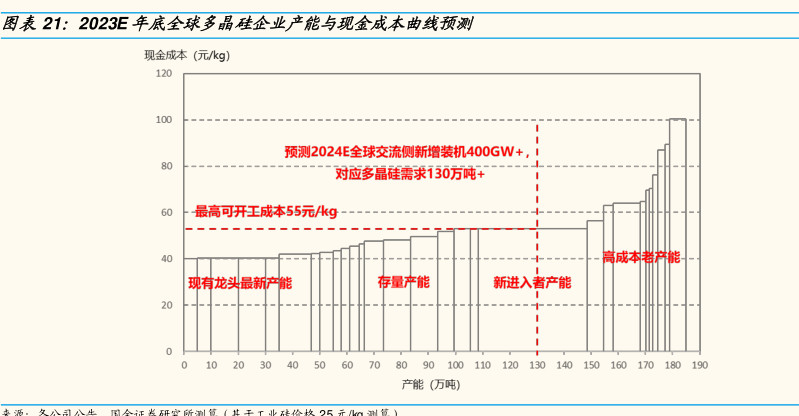

多晶硅供给:2022H2-2023 新增产能集中释放。2018-2020 年多晶硅环节整体盈利不佳,企业扩产热情减退,导致 2021 年多晶硅环节基本无新增供给,在下游光伏新增需求快速增长的背景下 2021 年硅料因供需紧张价格持续上涨,随后相关企业加大扩产力度,考虑到建设及爬产周期,新增产能自 2022 年初开始陆续释放,2022 年底多晶硅产能将大幅提升。若所有在建、规划产能建设进展顺利且如期投产,则预计 2022-2023 年底全球多晶硅铭牌产能将分别达到 140/180 万吨,同比增长 84%/29%。