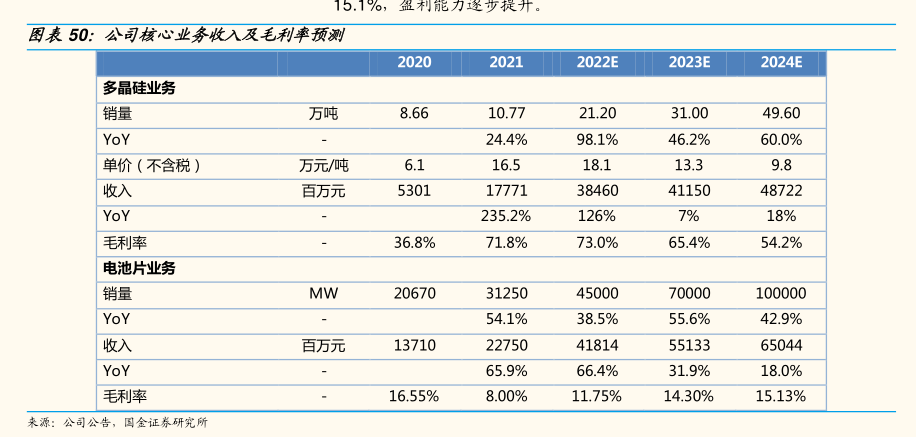

图表内容

图表50:公司核心业务收入及毛利率预测

2022E

2023E

2024E

多晶硅业务

销量

万吨

8.66

10.77

21.20

31.00

49.60

YoY

24.4%

98.1%

46.2%

60.0%

单价(不含税)

万元/吨

6.1

16.5

18.1

13.3

9.8

收入

百万元

YoY

235.2%

126%

7%

18%

毛利率

36.8%

71.8%

73.0%

65.4%

54.2%

电池片业务

销量

MW

YoY

54.1%

38.5%

55.6%

42.9%

收入

百万元

YoY

65.9%

66.4%

31.9%

18.0%

毛利率

16.55%

8.00%

11.75%

14.30%

15.13%

来源:公司公告,国金证券研究所