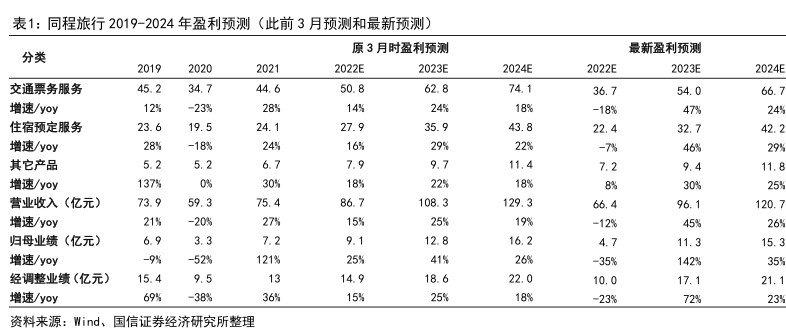

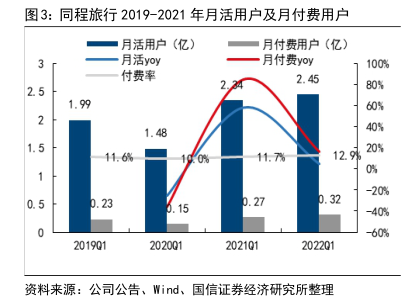

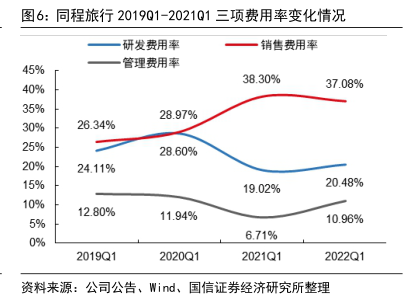

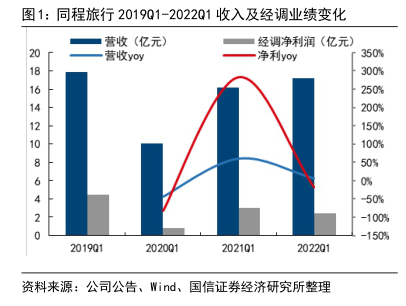

图表内容

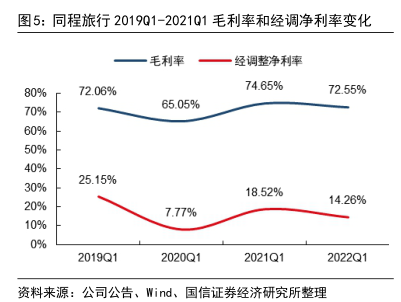

图5:同程旅行201901-2021Q1毛利率和经调净利率变化

毛利率

经调整净利率

80%

72.06%

74.65%

72.55%

70%

65.05%

60%

50%

40%

30%

25.15%

18.52%

20%

14.26%

7.77%

10%

0%

2019Q1

2020Q1

2021Q1

2022Q1

资料来源:公司公告、Wind、

国信证券经济研究所整理

研究报告节选:

获客渠道多元化,强化 Z 世代触达,下沉市场增长潜力大。除改良自有 APP 之外,公司一是多元化发展微信平台的流量来源,并与腾讯生态圈合作进一步打通线上流量的获取(QQ 音乐、QQ 浏览器、腾讯视频等),二是积极寻求其它线上平台(短视频、地图软件等)的合作,线下通过丰富交易场景,不断拓展自助购票机的覆盖范围以拓宽获客渠道。同时,公司通过委任 Z 世代品牌大使、丰富学生定制服务等积极强化年轻流量获取。此外公司持续渗透下沉市场,截至 2022 年 3 月底,公司居住在中国非一线城市的注册用户约占注册用户总数的 87.0%,进一步提升。22Q1,同程旅行在微信平台上约 59.8%的新付费用户来自中国的三线或以下城市。未来下沉卡位优势下,公司市场份额有望继续得到提升。