图表内容

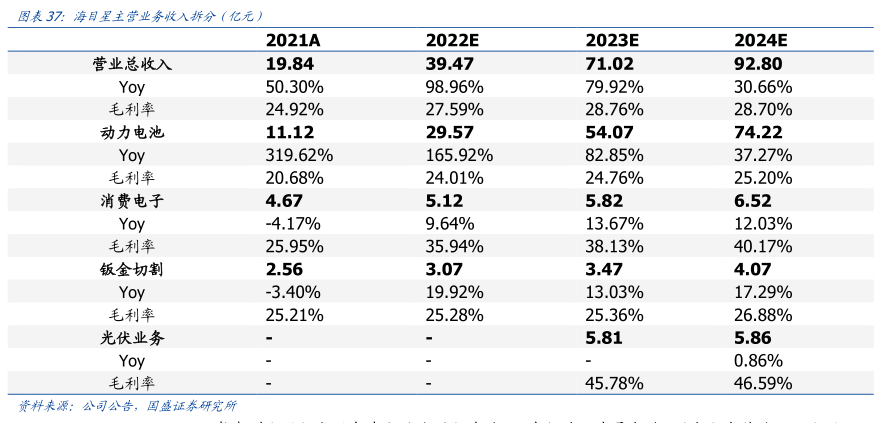

图表37海目星主营业务收入拆分(化元)

2021A

2022E

2023E

2024E

营业总收入

19.84

39.47

71.02

92.80

Yoy

50.30%

98.96%

79.92%

30.66%

毛利率

24.92%

27.59%

28.76%

28.70%

动力电池

11.12

29.57

54.07

74.22

Yoy

319.62%

165.92%

82.85%

37.27%

毛利率

20.68%

24.01%

24.76%

25.20%

消费电子

4.67

5.12

5.82

6.52

Yoy

-4.17%

9.64%

13.67%

12.03%

毛利率

25.95%

35.94%

38.13%

40.17%

钣金切割

2.56

3.07

3.47

4.07

Yoy

-3.40%

19.92%

13.03%

17.29%

毛利率

25.21%

25.28%

25.36%

26.88%

光伏业务

5.81

5.86

Yoy

0.86%

毛利率

45.78%

46.59%

黄料来源:公司公告,国盛证泰研究所