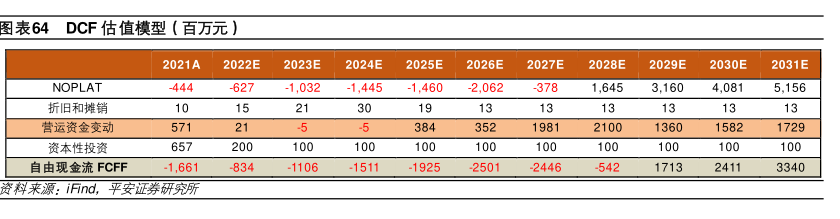

图表内容

图表64DCF估值模型(百万元)

2021A

2022E

2023E

2024E

2025E

2026E

2027E

2028E

2029E

2030E

2031E

NOPLAT

-444

-1

032

-1

445

-1.460

2

062

-378

1

645

3.160

4

081

5

156

折旧和摊销

营运资金变动

-5

资本性投资

自由现金流FCFF

-1

661

-834

-1106

.1511

-1925

-2446

资料来源:ind

平安证券研究所

研究报告节选:

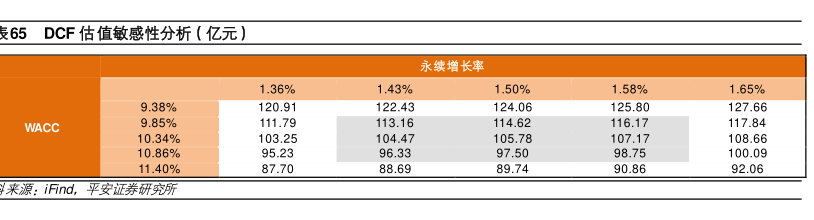

我们对公司临床后期产品以及成功率相对较高核心产品按照适应症分别进行了 NPV 估值,并以此为依据对公司自由现金流进行折现。模型中的关键假设主要包括,无风险利率 Rf 为 2.0%,市场预期回报率为 8.0%,债务成本为 10.0%,债务资本比重为 15.0%,永续增长率为 1.5%,WACC 为 10.34%。基于以上假设,我们估算公司当前合理市值为 105.78 亿元(126.94亿港元),对应公司总股本约 0.89 亿股的合理股价约 118.85 元/股,即 142.62 港元/股。