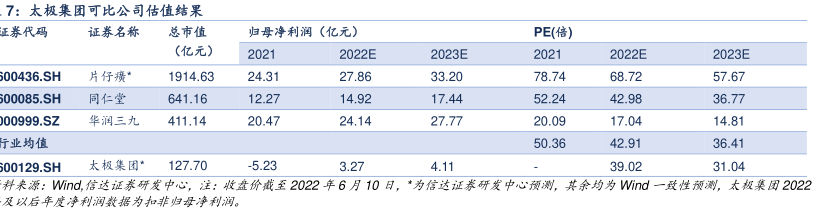

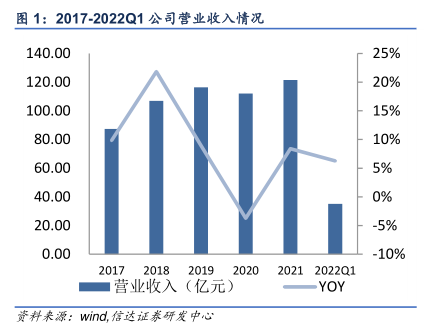

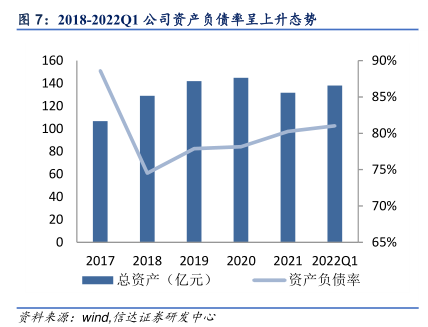

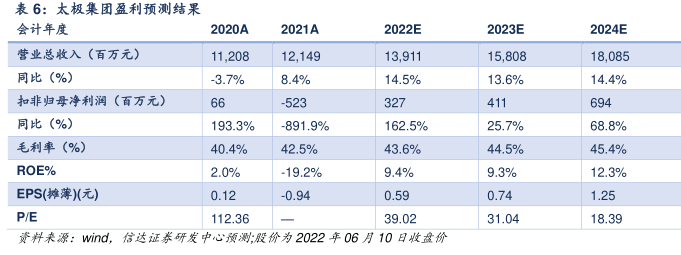

图表内容

7:太极集团可比公司估值结果

正券代码

证券名称

总市值

归母净利润(亿元)

PE(倍)

(亿元)

2022E

2023E

2022E

2023E

00436.SH

片仔癀

1914.63

24.31

27.86

33.20

78.74

68.72

57.67

00085.SH

同仁堂

641.16

12.27

14.92

17.44

52.24

42.98

36.77

00999.sZ

华润三九

411.14

20.47

24.14

27.77

20.09

17.04

14.81

行业均值

50.36

42.91

36.41

00129.SH

太极集团·

127.70

-5.23

3.27

4.11

39.02

31.04

料来源:Wnd信达证茶研发中心,注:收盘价戴至2022年6月10日,*为信达证恭研发中心预测,其余均为Wind一政性预测,太极集团2022

及以后年度净利润教据为扣非归母净利润。