图表内容

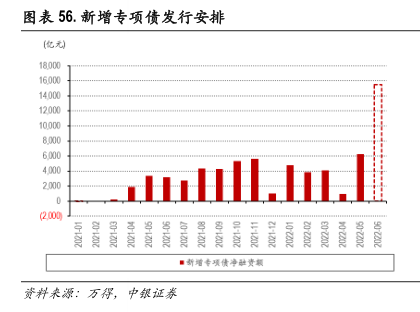

图表56.斯增专项债发行安排

(2000

资料来源:万得,中銀证养

研究报告节选:

资金缺口推动流动性收敛至中性水平。从供给来看两重因素导致下半年流动性压力加大:一方面,随着稳增长逐步推进,地方债加速发行。按照 6 月末新增专项债发行完毕的安排,6 月新增专项债净融资额或达 1.55 万亿,地方债供给压力加大,且下半年也有提前使用 2023 年专项债额度或增发特别国债的可能性。另一方面,二季度资金面偏松部分原因在于流动性淤积在银行间市场,信贷投放不畅,随着复工复产节奏加快,实体经济融资需求回暖,将会增加对超储的消耗。因此如果二季度末央行上缴结存利润消耗完毕,下半年央行仍有投放中长期流动性的必要性,但随着稳增长政策逐步得到实施,宽松水平也将逐步收敛,否则将加大流动性淤积和资金空转问题。