图表内容

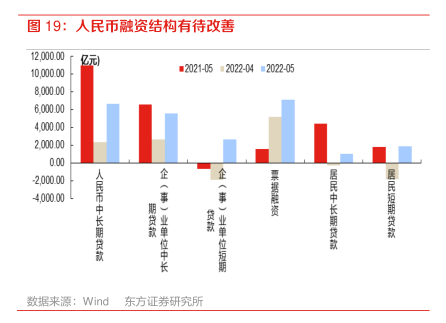

图19:人民币融资结构有待改善

12000.00

10.000.00

■2021-05■2022-04■2022-05

8000.00

6

000.00

4.00000

0.00

4

000.00

(事

据融资

中长期贷款

期贷散

《事)业单位中长

贷款

业单位短期

居民中长期贷款

民短期贷款

数据来源:Wind

东方证券研究所

研究报告节选:

从结构上看,居民部门、企业部门等私人部门的中长期贷款环比改善明显,但仍然偏弱,结构上仍以短贷、票据融资为主。5 月居民贷款增加 2888 亿元(前值减少 2170 亿元),同比少增 3344亿元,其中,中长期贷款增加 1047 亿元(前值减少 313.72 亿元),同比少增 3379 亿元,是拖累居民加杠杆的主要原因,也指向疫情之下居民购房需求不足。在企(事)业端,5 月份贷款增加 15300 亿元(前值增加 5784 亿元),同比多增 7243 亿元;其中,短期贷款增加 2642 亿元(前值减少 1948 亿元),同比多增 3286 亿元,票据融资增加 7129 亿元(前值增加 5148 亿元),同比多增 5591 亿元;中长期贷款增加 5551 亿元(前值增加 2652 亿元),同比少增 977 亿元,企业端的融资主要靠短期贷款和票据融资冲量,中长期信贷需求依然偏弱。