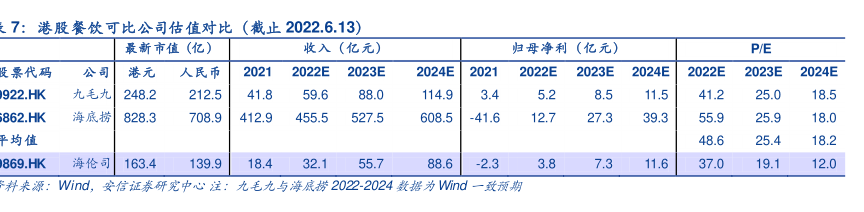

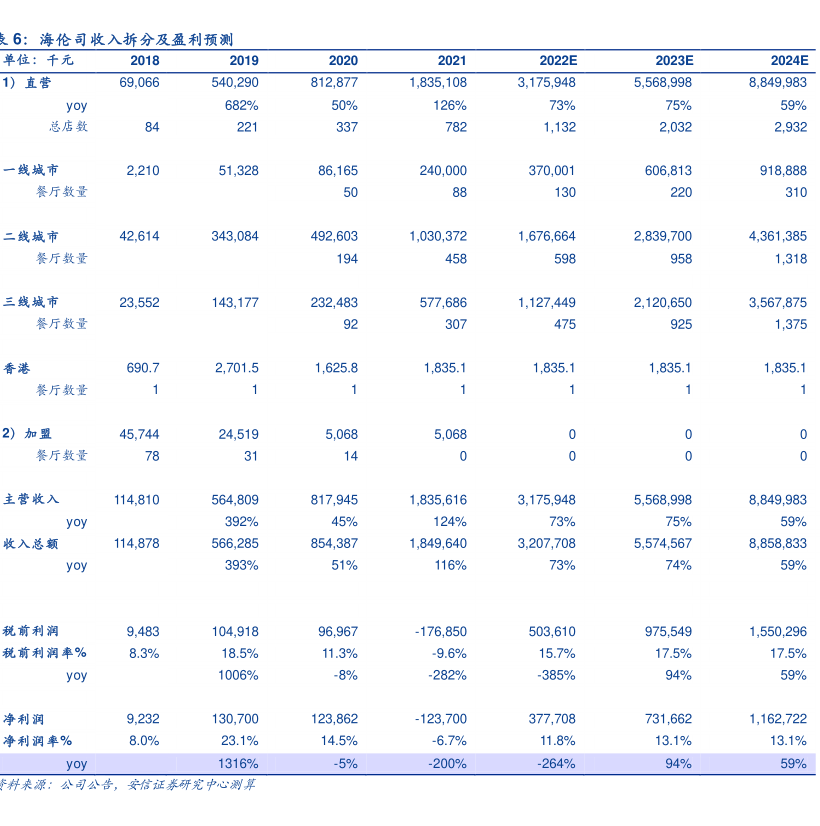

图表内容

7:港股餐饮可比公司估值对比(截止2022.6.13)

最新市值(亿)

收入(亿元)

归母净利(亿元)

P/E

设票代码

公司

港元

人民币

2022E

2023E

2024E

2022E

2023E

2024E

2022E

2023E

2024E

922.HK

九毛九

248.2

212.5

41.8

59.6

88.0

114.9

3.4

5.2

8.5

11.5

41.2

25.0

18.5

862.HK

海底捞

828.3

708.9

412.9

455.5

527.5

608.5

-41.6

12.7

27.3

39.3

55.9

25.9

18.0

平均值

48.6

25.4

18.2

869.HK

海伦司

163.4

139.9

18.4

32.1

55.7

88.6

-2.3

3.8

7.3

11.6

37.0

19.1

12.0

料来源

Wind

安信证研究中心注:九毛九与海底捞2022-2024数据为Wind一致预期