图表内容

图32:国有行存款平均成本率

一工商银行

建设银行

农业银行

中国银行

邮储银行

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

资科朵源:Wind

西部证券研发中心

研究报告节选:

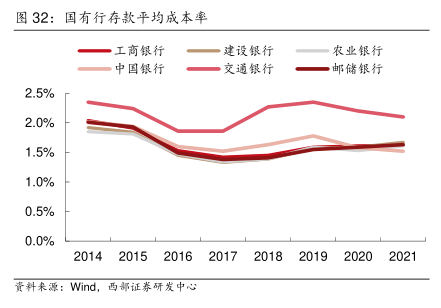

该模式主要依靠众多的网点和深厚的客户基础。国有行因网点数量多、品牌影响力大,因此客户粘性高,存款成本率极具优势,大多在 2%以下。资产端,国有行与国企、央企和大型民企的关系密切,对公贷款需求旺盛,截至 2021 年末,除邮储银行外,其余五大行贷款结构仍以对公为主,个贷占比不足一半。由于五大行的对公客户体量大、议价权较高,因此对公贷款收益率在 4%左右,处于同业较低水平。受益于成本端优势,国有行得以维持“低成本、低收益”的盈利模式,工行、建行和农行的净息差仍保持 2%以上,处于同业中上水平。邮储银行则以更低的存款成本率、更高的个贷占比和个贷收益率,取得远高于五大行的净息差。