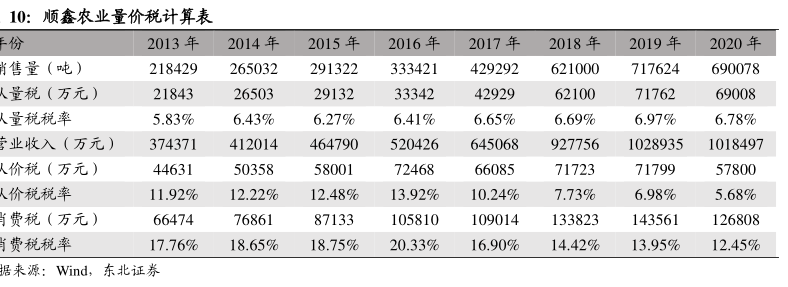

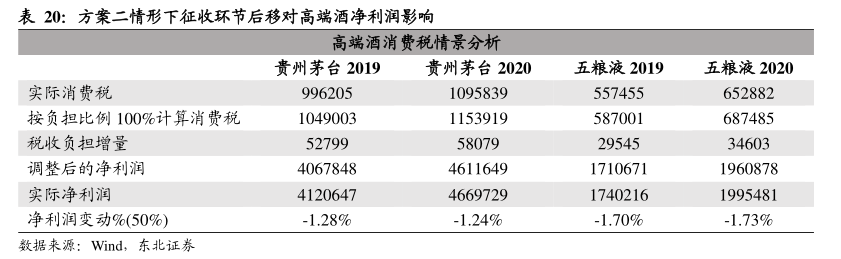

图表内容

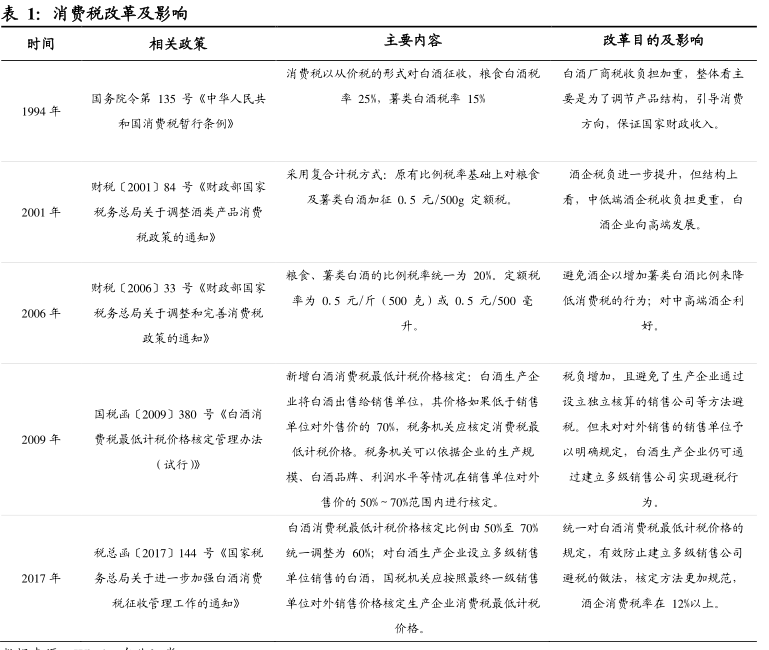

表1:消费税改革及影响

时间

相关政策

主要内容

改革目的及影响

消费税以从价税的形式对白酒征收,粮食白酒税

白酒厂商税收负担加重,整体看主

国务院令第135号《中华人民共

率25%,薯类白酒税率15%

要是为了调节产品结构,引导消费

1994年

和国消费税暂行条例》

方向,保证国家财政收入。

采用复合计税方式:原有比例税率基础上对粮食

酒企税负进一步提升,但结构上

财税〔2001)84号《财政部国家

及著类白酒加征0.5元/500g定额税.

看,中低瑞酒企税收负担更重,白

2001年

税务总局关于调整酒类产品消贵

酒企业向高端发展。

税政策的通知》

粮食、薯类白酒的比例税率统一为20%。定额税

避免酒企以增加薯类白酒比例来降

财税〔2006〕33号《财政部国家

率为0.5元/斤(500克)或0.5元/500毫

低消费税的行为;对中高端酒企利

2006年

税务总局关于调整和完善消贵税

升。

政策的通知》

新增白酒消赀税最低计税价格核定:白酒生产企

税负增加,且避免了生产企业通过

业将白酒出售给销售单位,其价格如果低于销售

设立独立核算的销售公司等方法避

国税函〔2009〕380号《白酒消

单位对外售价的70%,税务机关应核定消费税最

税。但未对对外销售的销售单位予

2009年

贵税景低计税价格核定管理办法

低计税价格。税务机关可以依据企业的生产规

以明确规定,自酒生产企业仍可通

(试行》

模、白酒品牌、利润水平等情况在销售单位对外

过建立多级销售公司实现避税行

售价的50%~70%范国内进行核定。

白酒消费税最低计税价格核定比例由50%至70%

统一对白酒消费税最低计税价格的

税总函〔2017〕144号《国家税

统一洞整为60州:对白酒生产企业设立多级销售

规定,有效防止建立多级销售公司

2017年

务总局关于进一步加强白酒消贵

单位销售的白酒,国税机关应按照景终一级销售

避税的做法,核定方法更加规范,

税征收管理工作的通知》

单位对外销售价格核定生产企业消贤税最低计税

酒企消贵税率在12%以上.

价格。