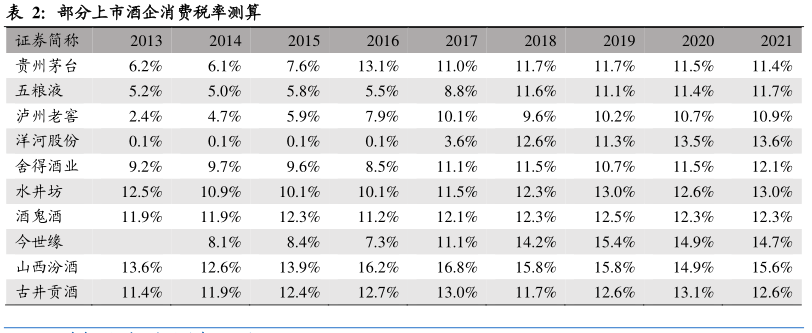

图表内容

20:消费税后移至批发和零售环节的税费测算

厂家

·出厂价

消费税

X 6

60%×20%=53.10(元)

·500元

1.13

批发商

·批发价

·700元

60%×20%=74.34(元)

1.13

零售商

·零售价

1000元

消费税

1.13

60%×20%=106.19(元)

号来源:东北证券

研究报告节选:

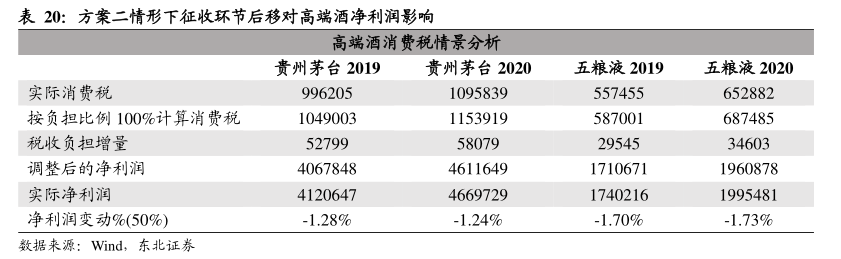

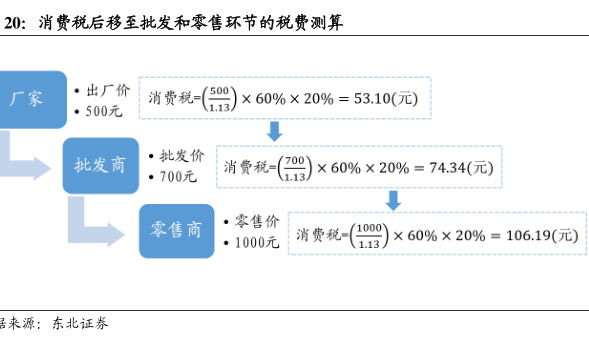

数据来源:我国消费税征税环节后移改革研究(李雅珍,2020),东北证券 3.3. 若征收环节后移则利于高端酒企,显失公平 高端白酒受征收后移影响程度较小,高端酒受益于渠道力及议价力较强。自 2001 年征收白酒从量税以来,白酒企业纷纷追求高端化,以此提高利润,降低征税带来的影响。对于高端白酒企业,其具备较强的议价能力,且消费客户对于价格敏感程度较低,因此消费税主要通过转移至流通环节使经销商或客户承担,可转移税负空间大。因高端酒出厂价降低的可能性较低,从而间接性使得酒企利润增加。而反观较低端的酒企,其议价能力与渠道力弱,无法通过提高流通环节价格维持收入,反而会因终端价格提升而失去部分销量。因此征收环节后移会进一步利好高端酒及渠道力较强的酒企,而使得部分低端酒企受到限制,进一步提升行业集中度,加剧行业分化。 假设白酒消费税逐步后移至批发或零售环节征收,白酒企业税收负担降低,而渠道税收负担增加、利润减少。渠道的应对策略主要包括以下两种:(1)倾向于销售渠道利润丰厚的中高端产品,利于提升中高端白酒销量;(2)通过提价来弥补利润的损失,但提价将导致销量受损,生产企业或将通过下调出厂价、补贴经销商及终端等方式来稳定渠道利润、调整与渠道分利模式。整体来看,消费税征收环节后移将加剧白酒行业分化,渠道力及议价力强的酒企有望受益,而大众酒和地方酒竞争将加剧。 白酒消费税征收环节后移有两个选择,一是后移至批发环节;二是后移至零售环节。后移至不同环节的计税价格有显著差异。假设某白酒出厂价为 500 元,批发价为 700元,零售价为 1000 元,扣除增值税部分,按照原来的生产环节征收消费税为 53.10元,征税后移至批发环节则消费税提升至 74.34 元,提升至零售环节则消费税提升至 106.19 元。