图表内容

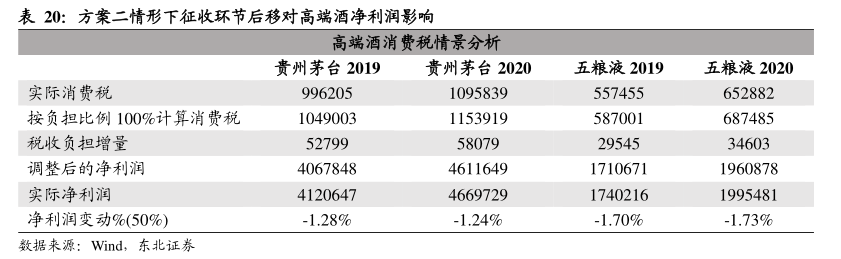

表17:方案一情形下征收环节后移对次高端酒净利润影响

次高端酒消费税情景分析

山西汾酒2019

山西汾酒2020

酒鬼酒2019

酒鬼酒2020

实际消贵税

按负担比例50%计算消费税

按负担比例40%计算消费税

按负担比例30%计算消费税

按负担比例20%计算消费税

税收负担增量(50%)

税收负担增量(40%)

税收负担增量(30%)

税收负担增量(20%)

调整后的净利润(50%)

调整后的净利润(40%)

调整后的净利润(30%)

调整后的净利润(20%)

实际净利润

净利润变动%(50%)

-2.56%

-1.79%

-1.68%

-1.21%

净利润变动%(40%)

-2.05%

-1.43%

-1.34%

-0.97%

净利润变动%(30%)

-1.54%

-1.07%

-1.01%

-0.73%

净利润变动%(20%)

-1.03%

-0.72%

-0.67%

-0.48%

数据来源:Wind

东北证券