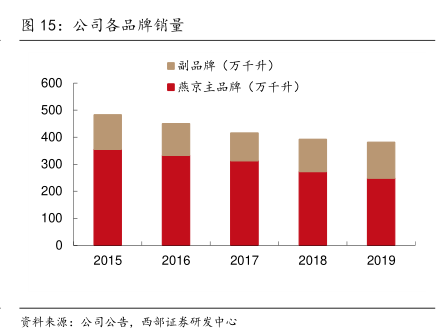

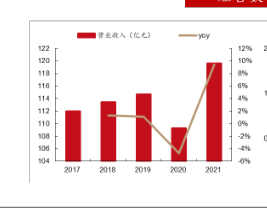

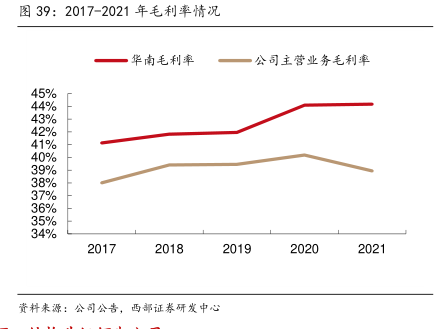

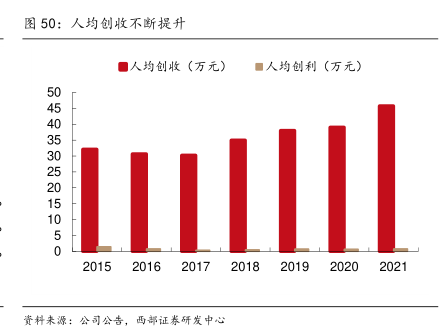

图表内容

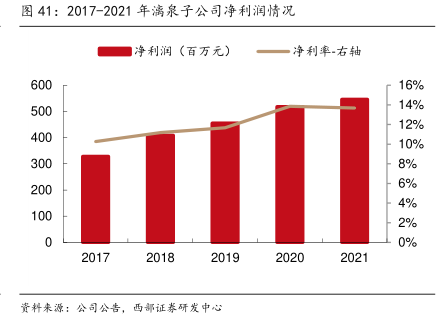

图41:2017-2021年漓泉子公司净利润情况

净利润(百万元)

16%

14%

12%

10%

8%

6%

4%

2%

0%

资料来源:公司公告,西部证券研发中心

研究报告节选:

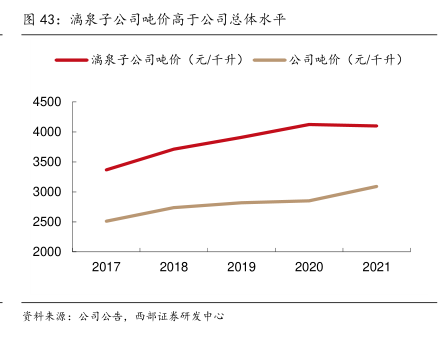

资料来源:公司公告,西部证券研发中心 漓泉 1998 成绩靓丽,拉动子公司吨价持续增长。在啤酒高端化基础较好的华南地区,公司迎合市场需求于 2017 推出低酒精度数、清爽口感的中高端产品漓泉 1998。在未有大规模资源投入的情况下,漓泉 1998 便凭借过硬的产品质量实现快速销量增长,2017 年推出当年便实现 5 万千升销量,2021 年销量接近 50 万千升,占子公司销量约一半。随着漓泉1998 的放量,子公司吨价不断增长,从 2017 年 3366 元/千升增长至 4100 元/千升,增长22%。