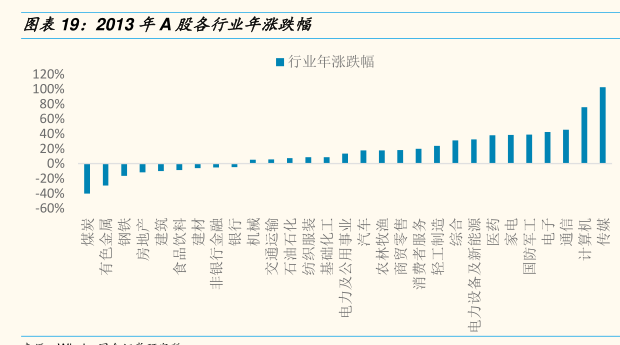

图表内容

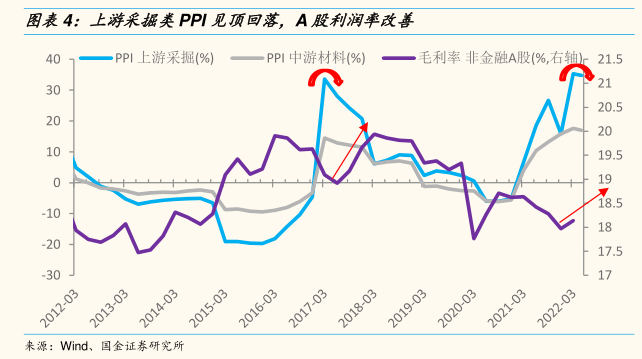

图表4:上游采掘类PP!见顶回落,A股利润率改善

一PP!上游采掘(%)

一PP1中游材料(%)一毛利率非金融A股(%,右轴21.5

20.5

19.5

17.5

-30

2012-03

2013-03

2014-03

2015-03

2016-03

2017-03

2018-03

2019-03

2020-03

2021-03

2022-03

来源:

Wind、

目金证券研究所

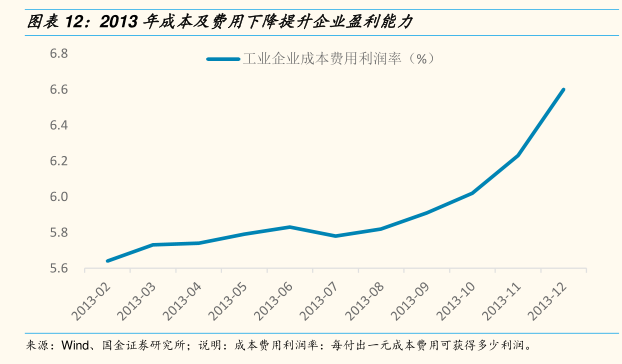

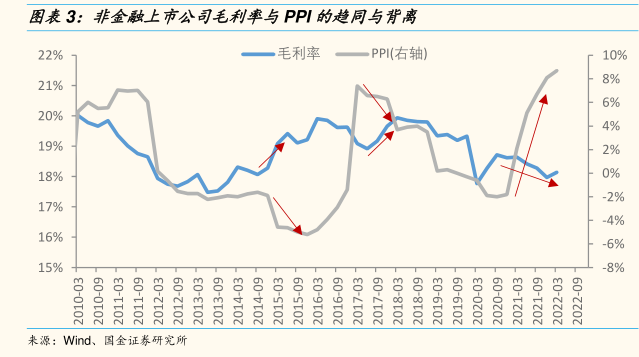

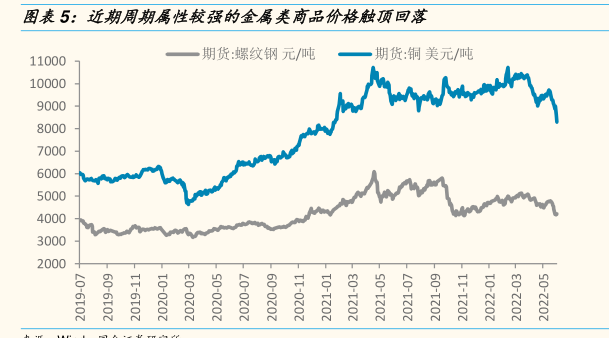

研究报告节选:

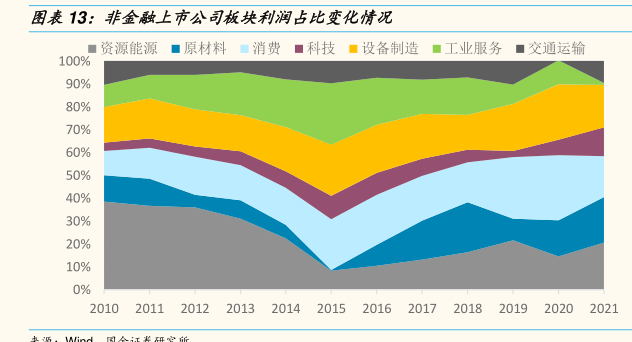

即使下半年经济恢复弹性相对温和,利润率改善这一微观变化也将对企业盈利形成支撑。过去 3-4 季度,在上游资源品涨价背景下,上游挤压中下游利润的现象尤为显著。下半年在供需两端压力之下,资源品涨价或趋缓(将在下一节详细分析)。在下半年需求趋势仍是向上修复的大背景下,当上游采掘 PPI 高位回落时,由于价格传导存在一定的滞后性,中游材料PPI 和生活资料 PPI 往往有段时间趋于平稳甚至惯性向上,此时中下游板块上市公司毛利率将明显改善。这对于受上游成本困扰的中下游公司来说,会对业绩形成明显支撑。而中下游公司占 A 股非金融企业利润比重相对较高(超过 80%),其利润率改善也将拉动整体 A 股非金融企业盈利。