图表内容

图1:2022年美联储加息幅度可能创下1990年以来新高

BP

■年度加/降息幅度■2022E

2022年可能加息

1994年加息250bp

325bp

-100

-200

-300

-400

-500

-600

数据来源:Wind

东吴证券研究所

研究报告节选:

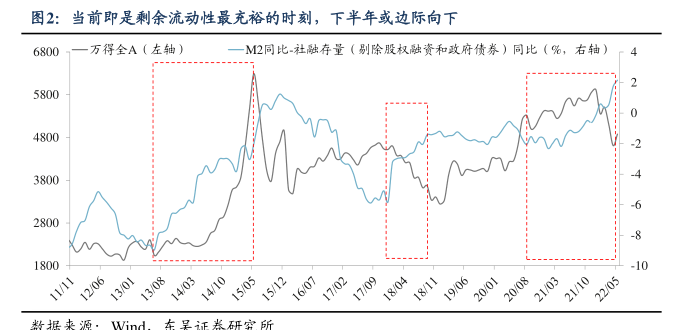

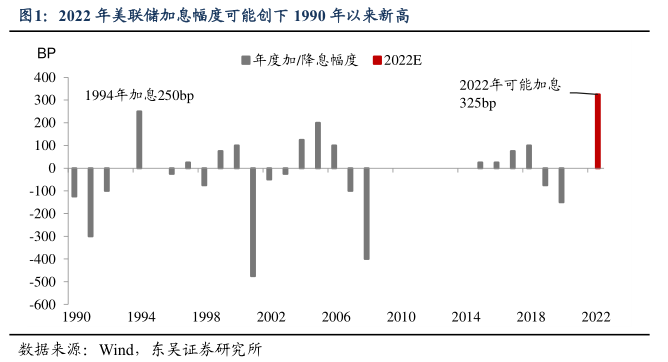

货币放水难持续&实体需求回升,剩余流动性边际趋缓。我们认为当前即是股市剩余流动性最充裕的时刻:钱多叠加经济停摆后重启,用表征货币的 M2 同比-表征实体融资的社融同比(剔除股票融资和政府债券)来近似刻画剩余流动性,从 3 月的 0.6%升至5 月 2.2%,为 2010 年以来最高。这背后是 5 月 M2 同比达 11.1%,创近 5 年新高,反映国内货币环境宽松,但社融增速 10.5%与去年底持平,且主要系政府债券拉动(去年底15.2%→5 月 17.5%),反映实体经济需求疲软。往后货币和实体环境指向剩余流动性边际趋缓,美联储未来 3 个月不排除超常规加息来平抑物价,6 月点阵图显示 2022 年美联储将加息 325bp(按政策区间利率上限来计算),这创下 1990 年以来新高。全球通胀环境叠加联储超常规加息,国内货币宽松空间有限;疫后实体经济逐步回暖,流动性吸纳能力提升。