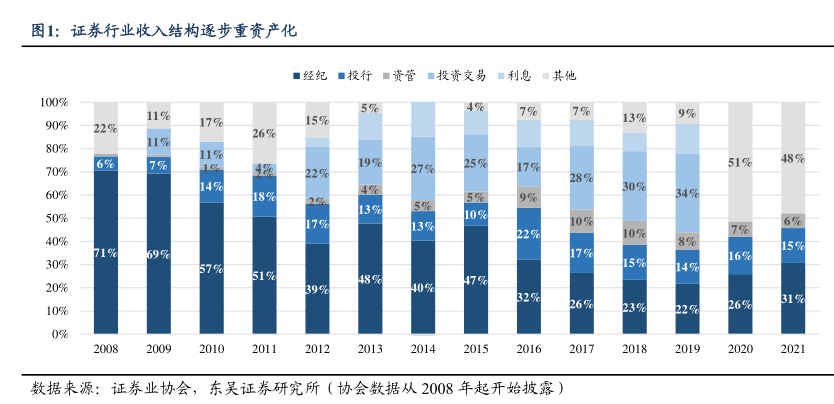

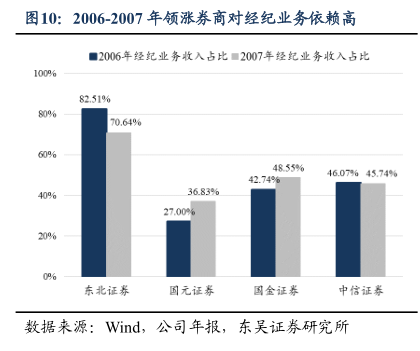

图表内容

图1:证券行业收入结构逐步重资产化

■经纪■投行■资管■投资交易■利息■其他

100%

5%

4%

11%

7%

7%

15%

13%

9%

90%

22%

17%

26%

80%

11%

11%

70%

6%

7%

19%

25%

17%

51%

48%

22%

27%

28%

14%

60%

18%

30%

9%

34%

13%

50%

10%

17%

13%

10%

7%

40%

8%

71%

15%

69%

17%

16%

30%

57%

15%

14%

51%

20%

47%

39%

32%

26%

26%

10%

23%

22%

0%

数据来源:证券业协会,

东吴证券研究所(协会数据从2008年起开始披露)